Latvijas Bankas

padomes lēmums Nr.76/4

Rīgā 2000. gada

13. jūlijā

Par "Aizdomīgu

finanšu darījumu identifikācijas procedūru izstrādes ieteikumu"

apstiprināšanu

Latvijas Bankas padome n o l e m

j:

1. Apstiprināt "Aizdomīgu finanšu

darījumu identifikācijas procedūru izstrādes ieteikumus"

(pielikumā).

2. Noteikt, ka "Aizdomīgu finanšu

darījumu identifikācijas procedūru izstrādes ieteikumiem"

atbilstošas iekšējās kontroles procedūras kredītiestādēm

jāapstiprina līdz 2001. gada 1. janvārim.

Latvijas Bankas prezidents E.

Repše

Aizdomīgu finanšu darījumu

identifikācijas procedūru izstrādes ieteikumi

1. VISPĀRĪGIE

NOTEIKUMI

1.1. "Aizdomīgu finanšu darījumu

identifikācijas procedūru izstrādes ieteikumi" (tālāk

tekstā – ieteikumi) sagatavoti saskaņā ar likumu "Par

noziedzīgi iegūtu līdzekļu legalizācijas novēršanu" (tālāk tekstā

– likums), likumu "Par Latvijas Banku" un "Kredītiestāžu

likumu".

1.2. Ieteikumi nosaka

pamatprincipus, kas Latvijas Republikā reģistrētajām

kredītiestādēm (tālāk tekstā – kredītiestādes) jāņem vērā,

izstrādājot un dokumentējot iekšējās kontroles procedūras nolūkā

identificēt aizdomīgus finanšu darījumus (tālāk tekstā –

darījumi) un izvairīties no šādu darījumu veikšanas.

1.3. Patiesais labuma guvējs ir

persona, kas darījuma rezultātā ir naudas saņēmējs, kā arī visu

veidu augļu u.c. labumu guvējs.

2.

PAMATPRINCIPI

2.1. Ja ir pamats uzskatīt, ka

klients darbojas trešo personu uzdevumā, kredītiestādei saskaņā

ar likumu ir jāveic patiesā labuma guvēja identifikācija vai

jāsaņem rakstisks klienta apliecinājums par to, kas ir patiesais

labuma guvējs.

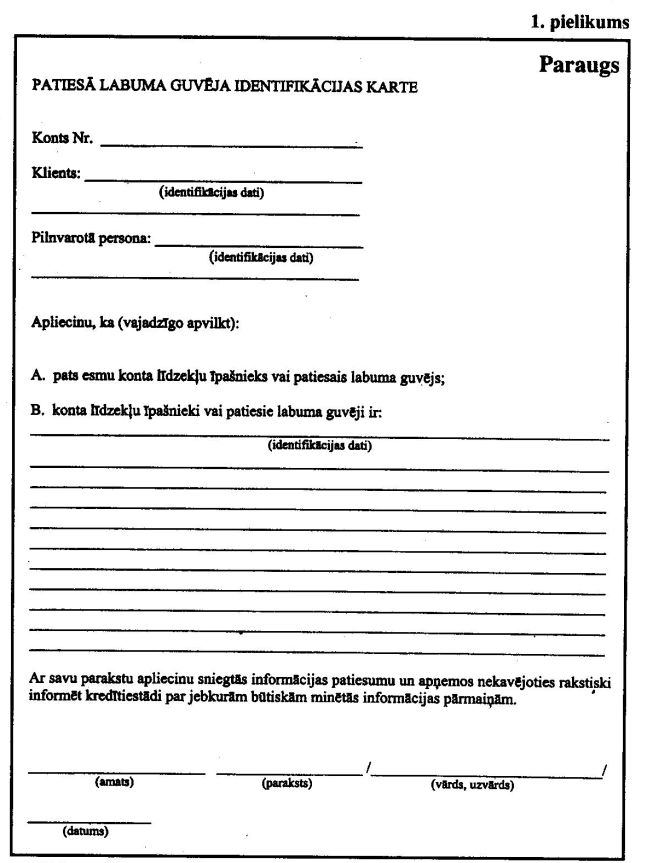

2.2. Patiesā labuma guvēja

identifikācijas kartē (paraugu sk. 1. pielikumā) būtu jāiekļauj

šādi rekvizīti:

2.2.1. klienta konta numurs;

2.2.2. klientu identificējoša

informācija saskaņā ar likumu;

2.2.3. klienta apliecinājums, ka

pats klients ir naudas līdzekļu īpašnieks vai patiesais labuma

guvējs, vai jānorāda trešās personas, kas ir naudas līdzekļu

īpašnieki vai patiesie labuma guvēji;

2.2.4. klienta apņemšanās

nekavējoties rakstiski informēt kredītiestādi par jebkurām

informācijas par konta naudas līdzekļu īpašniekiem vai

patiesajiem labuma guvējiem pārmaiņām.

2.3. Kredītiestādei ir tiesības

pieprasīt papildu informāciju patiesā labuma guvēja

identificēšanai.

2.4. Par to, ka klients darbojas

nevis savās interesēs, bet trešo personu uzdevumā, var liecināt

šādas pazīmes:

2.4.1. klienta finansiālais

stāvoklis, kas zināms kredītiestādei, ir nesamērīgs ar šā klienta

veiktā vai veicamā darījuma vai vairāku nepārprotami savstarpēji

saistītu darījumu apjomiem;

2.4.2. pilnvarojums veikt

darījumus klienta vārdā ir piešķirts personai, kuru ar klientu

nesaista skaidri izteiktas darījuma attiecības;

2.4.3. kredītiestāde klienta

darījumos konstatē citas, klienta parasti veiktajiem darījumiem

netipiskas darījuma pazīmes.

2.5. Lai izvairītos no tā, ka

klients veic darījumu neidentificētas trešās personas uzdevumā

vai nolūkā legalizēt noziedzīgi iegūtus līdzekļus, kredītiestādes

attiecīgā darbinieka pienākums ir orientēties klienta

saimnieciskajā darbībā, t.i., pārzināt klienta darbības

pamatvirzienus, saimnieciskajai darbībai atbilstošās naudas

plūsmas specifiku u.c. jautājumus. Kredītiestādes darbinieku

pienākums ir sekot klientu kontu apgrozījumam. Ja tiek

konstatēts, ka klients veic darījumus, kuri pēc kredītiestādes

darbinieka vērtējuma nav saistīti ar klienta saimniecisko

darbību, šāds darījums jāuzskata par aizdomīgu un par to

nekavējoties jāinformē tas kredītiestādes darbinieks, kurš

atbildīgs par likuma prasību ievērošanu kredītiestādē.

2.6. Kredītiestāde var pieprasīt

klienta rakstisku apliecinājumu par naudas līdzekļu legālu

izcelsmi un, nesaņemot šādu apliecinājumu, atturēties no

aizdomīgā darījuma veikšanas. Ja kredītiestāde konstatē vai tai

rodas pamatotas aizdomas, ka klients veic darījumus, kuru

rezultātā tiek pārkāpti spēkā esošie normatīvie akti,

kredītiestādei šāds darījums jāuzskata par aizdomīgu un jārīkojas

likumā noteiktā kārtībā.

2.7. Par to, ka darījums ir

aizdomīgs, var liecināt šādas pazīmes:

2.7.1. klienta saimnieciskajai

darbībai netipisks darījuma veids;

2.7.2. klienta saimnieciskajai

darbībai netipisks darījuma apjoms;

2.7.3. darījumam nav nepārprotama

likumīga nolūka (nav saistības ar personisko vai saimniecisko

darbību);

2.7.4. klients veic lielu skaitu

maza apjoma identisku darījumu, kas liek domāt par apzinātu

izvairīšanos no tāda darījuma veikšanas, kurš saskaņā ar likumu

atbilst neparasta darījuma pazīmēm;

2.7.5. darījums ir saistīts ar

citu darījumu, par kuru kredītiestāde jau ir ziņojusi Noziedzīgi

iegūtu līdzekļu legalizācijas novēršanas dienestam;

2.7.6. klienta saimnieciskajai

darbībai neraksturīgas konta naudas līdzekļu apgrozījuma

pārmaiņas;

2.7.7. naudu kontā bieži nogulda

persona, kas nav klients vai klienta pilnvarotā persona;

2.7.8. klientam ir tā

saimnieciskās darbības veikšanai neatbilstošs kontu skaits;

2.7.9. klients kredītiestādei

iesniedz naudas zīmes ar tā saimnieciskajai darbībai netipisku

nominālvērtību vai iesaiņojumu;

2.7.10. citas klienta

saimnieciskajai darbībai netipiskas pazīmes.

3. KONTROLES

PROCEDŪRAS

3.1. Kredītiestādei jāizstrādā un

jāapstiprina spēkā esošajiem normatīvajiem aktiem un ieteikumiem

atbilstošas iekšējās kontroles procedūras, kurās tiek noteikta

kārtība, kādā kredītiestādē identificē aizdomīgus darījumus, veic

to analīzi un ziņo par tiem darbiniekam, kas atbildīgs par likuma

prasību ievērošanu kredītiestādē, un Noziedzīgi iegūtu līdzekļu

legalizācijas novēršanas dienestam. Kredītiestādei jāizstrādā

kontroles mehānisms, lai nodrošinātu minēto procedūru

ievērošanu.

4. PERSONĀLA

APMĀCĪBA

4.1. Kredītiestādes pienākums ir

nodrošināt, lai tās darbinieki pārzinātu likumu, citus spēkā

esošos normatīvos aktus, šos ieteikumus un kredītiestādes

iekšējās kontroles procedūras, kas izstrādātas nolūkā identificēt

aizdomīgus darījumus un izvairīties no šādu darījumu veikšanas.

Kredītiestādei jānodrošina jauno darbinieku apmācība un regulāra

profesionālo iemaņu pilnveide.