Finanšu un kapitāla tirgus

komisijas padomes lēmums Nr.298

Rīgā 2004.gada 17.decembrī (prot.

Nr.48, 3.p.)

Par “Ieguldījumu

pārvaldes sabiedrību ceturkšņa pārskata sagatavošanas noteikumu”

apstiprināšanu

Pamatojoties uz Finanšu un

kapitāla tirgus komisijas likuma 6. panta 1. punktu, 7. panta

pirmās daļas 1. un 2. punktu un 17. panta 2. punktu un

Ieguldījumu pārvaldes sabiedrību likuma 75.1 panta ceturto daļu

un 77. panta piekto daļu,

Finanšu un kapitāla tirgus

komisijas padome nolemj:

Apstiprināt “Ieguldījumu pārvaldes

sabiedrību ceturkšņa pārskata sagatavošanas noteikumus”

(pielikumā).

Finanšu un kapitāla tirgus komisijas

priekšsēdētāja vietnieks J.Brazovskis

Ieguldījumu

pārvaldes sabiedrību ceturkšņa pārskata sagatavošanas

noteikumi

1. Vispārīgie

jautājumi

1.1. “Ieguldījumu pārvaldes

sabiedrību ceturkšņa pārskata sagatavošanas noteikumi” (tālāk

tekstā — noteikumi) ir izstrādāti, pamatojoties uz Ieguldījumu

pārvaldes sabiedrību likuma 75.1 panta ceturtās daļas, 77. panta

piektās daļas un Finanšu un kapitāla tirgus komisijas likuma 6.

panta 1. punkta, 7. panta pirmās daļas 1. un 2. punkta un 17.

panta 2. punkta prasībām, lai iegūtu informāciju uzraudzības

veikšanai, kā arī Finanšu kontu pārskata un Maksājumu bilances

pārskata sagatavošanai.

1.2. Noteikumi nosaka ieguldījumu

pārvaldes sabiedrību (tālāk tekstā — pārvaldes sabiedrības), kā

arī saskaņā ar Ieguldījumu pārvaldes sabiedrību likuma 77. pantu

izveidotu dalībvalstī licencētu pārvaldes sabiedrību filiāļu un

dalībvalstī licencētu pārvaldes sabiedrību, kuras ir tiesīgas

sniegt pārvaldes pakalpojumus Latvijā, neatverot filiāli,

ceturkšņa pārskata saturu, formu un iesniegšanas kārtību.

1.3. Termini atbilst Ieguldījumu

pārvaldes sabiedrību likuma, ar Finanšu un kapitāla tirgus

komisijas (tālāk tekstā — Komisija) padomes 16.07.2004. lēmumu

Nr. 158 apstiprināto “Ieguldījumu pārvaldes sabiedrību gada

pārskatu sagatavošanas noteikumu” un ar Latvijas Bankas padomes

12.07.2001. lēmumu Nr. 88/7 apstiprināto “Monetāro finanšu

iestāžu mēneša bilances pārskata un pielikumu sagatavošanas

noteikumu” terminu lietojumam.

2. Ceturkšņa

pārskata saturs

2.1. Pārvaldes sabiedrības

ceturkšņa pārskatu veido:

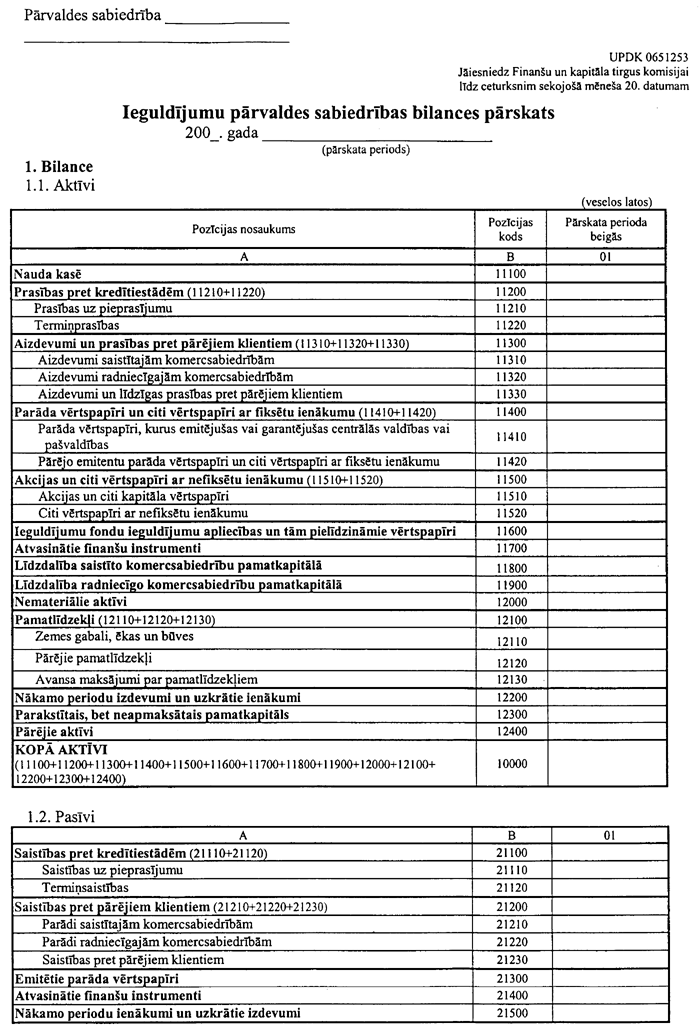

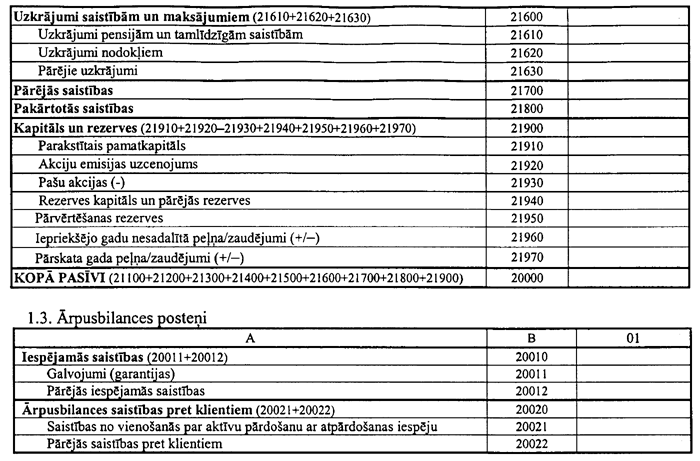

2.1.1. “Ieguldījumu pārvaldes

sabiedrības bilances pārskats” (UPDK 0651253; 1. pielikums);

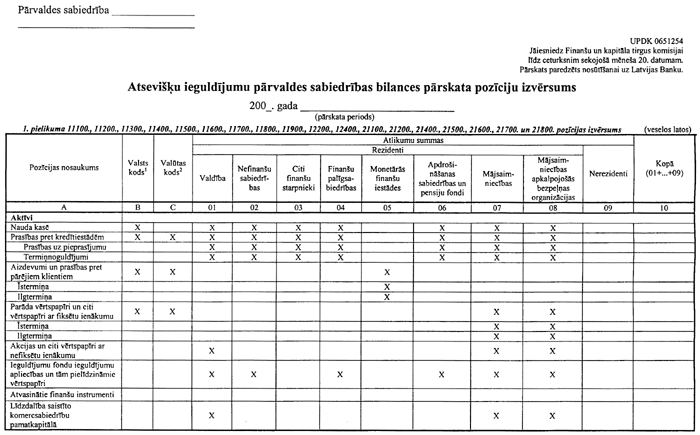

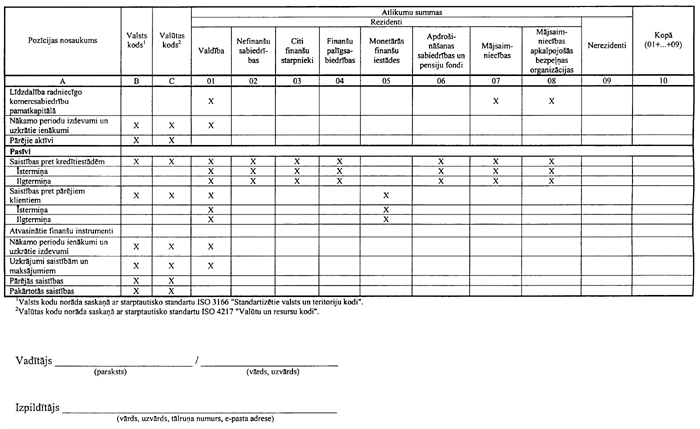

2.1.2. “Atsevišķu ieguldījumu

pārvaldes sabiedrības bilances pārskata pozīciju izvērsums” (UPDK

0651254; 2. pielikums);

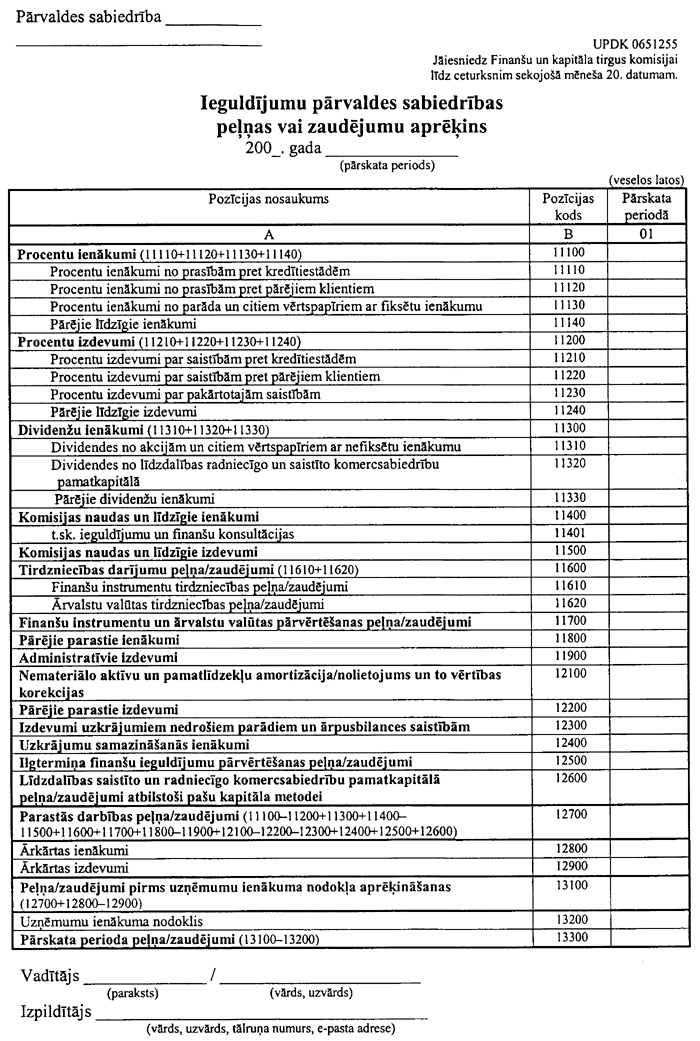

2.1.3. “Ieguldījumu pārvaldes

sabiedrības peļņas vai zaudējumu aprēķins” (UPDK 0651255; 3.

pielikums);

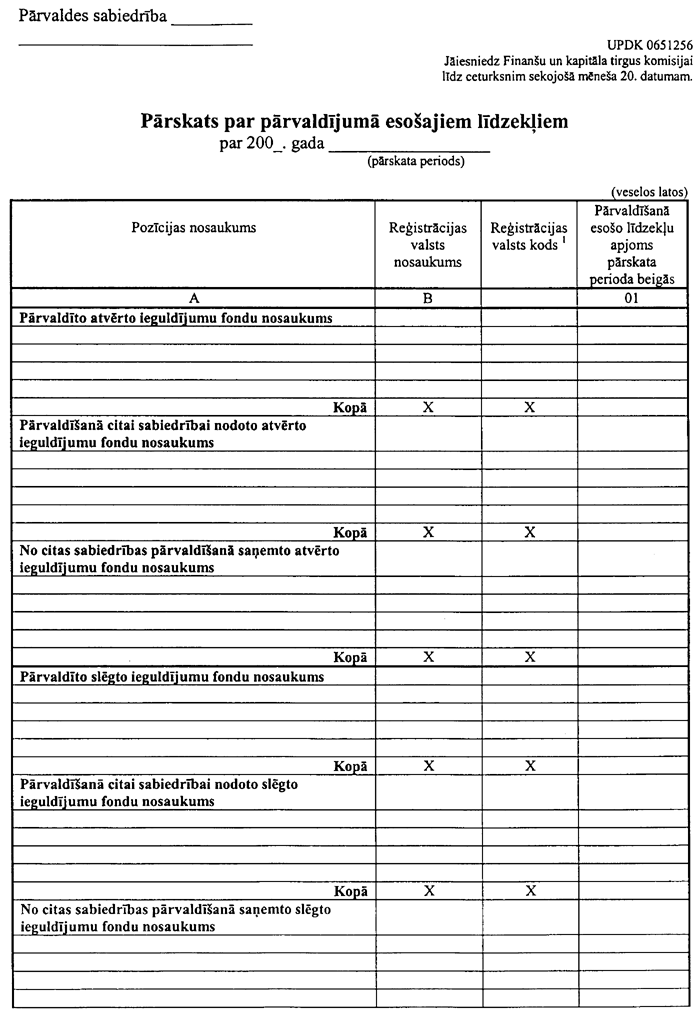

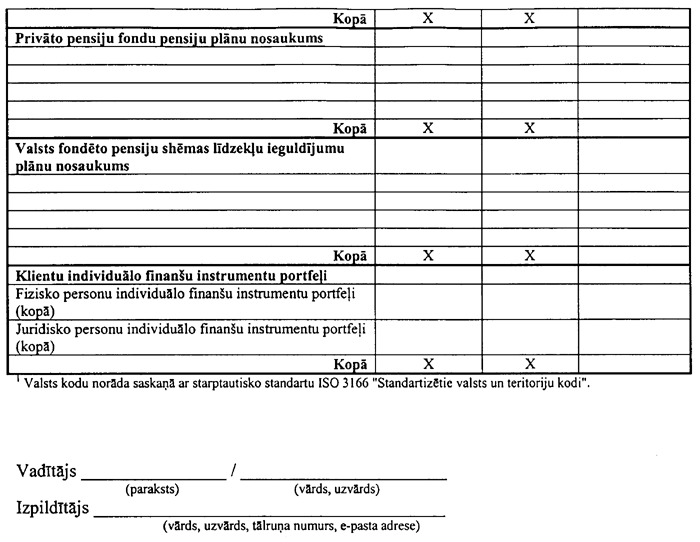

2.1.4. “Pārskats par pārvaldījumā

esošajiem līdzekļiem” (UPDK 0651256; 4. pielikums);

2.1.5. “Saīsināts lielo riska

darījumu pārskats” (UPDK 0651052);

2.1.6. “Paplašināts lielo riska

darījumu pārskats” (UPDK 0651053);

2.1.7. “Saīsināts pārskats par

riska darījumiem ar personām, kas saistītas ar sabiedrību” (UPDK

0651054);

2.1.8. “Paplašināts pārskats par

riska darījumiem ar personām, kas saistītas ar sabiedrību” (UPDK

0651057);

2.1.9. “Riska darījumu

ierobežojumiem nepakļauto lielo riska darījumu pārskats” (UPDK

0651056).

2.2. Dalībvalstī licencētu

pārvaldes sabiedrību filiāļu ceturkšņa pārskatu veido šo

noteikumu 2.1.1., 2.1.3. un 2.1.4. punktā minētie pārskati.

2.3. Dalībvalstī licencētu

pārvaldes sabiedrību, kurām ir tiesības sniegt pārvaldes

pakalpojumus Latvijā, neatverot filiāli, ceturkšņa pārskatu veido

šo noteikumu 2.1.4. punktā minētais pārskats.

3. Paskaidrojumi

par ceturkšņa pārskatā atspoguļojamo informāciju

3.1. Sagatavojot pārvaldes

sabiedrības ceturkšņa pārskatu, ņem vērā ar Komisijas padomes

16.07.2004. lēmumu Nr. 158 apstiprināto “Ieguldījumu pārvaldes

sabiedrību gada pārskatu sagatavošanas noteikumu” prasības

attiecībā uz bilances un peļņas vai zaudējumu aprēķina pārskatu

posteņu saturu un vērtēšanu. Dalībvalstī licencētas pārvaldes

sabiedrības filiāle, sagatavojot ceturkšņa pārskatu, ievēro

attiecīgās dalībvalsts normatīvo aktu prasības, kas saistošas,

sagatavojot gada pārskatu.

3.2. “Ieguldījumu pārvaldes

sabiedrības bilances pārskatā” (1. pielikums):

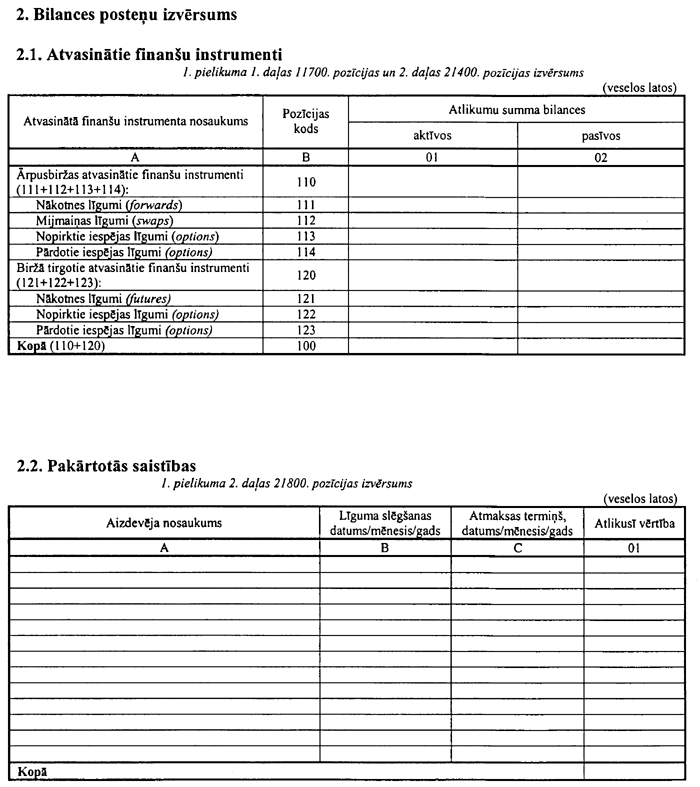

3.2.1. pārskata 2.1. daļā

“Atvasinātie finanšu instrumenti” sniedz informāciju par

atvasināto finanšu instrumentu veidiem, norādot to patieso

vērtību un vai tie iekļauti bilances aktīvos vai pasīvos;

3.2.2. pārskata 2.2. daļā

“Pakārtotās saistības” sniedz informāciju par pakārtoto saistību

apmēru, līguma noslēgšanas datumu un atmaksas termiņu;

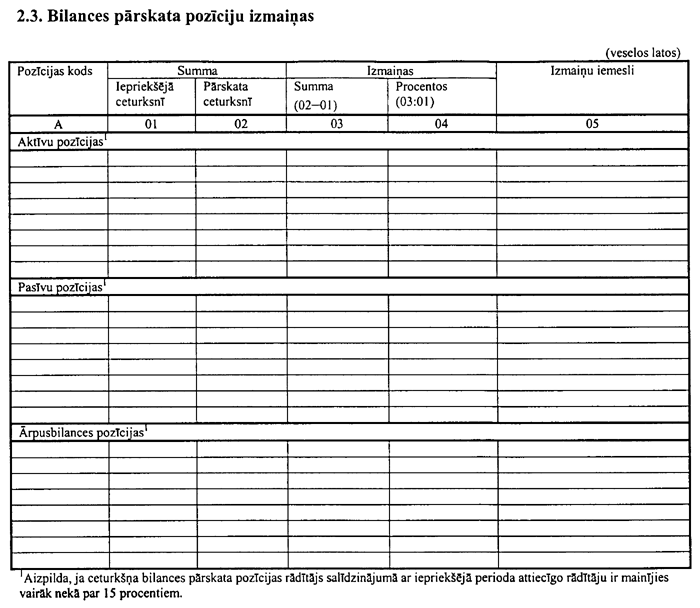

3.2.3. ja ceturkšņa bilances

pārskata pozīcijas rādītājs salīdzinājumā ar iepriekšējā perioda

bilances pārskata attiecīgo rādītāju ir mainījies vairāk nekā par

15 procentiem, pārvaldes sabiedrība aizpilda pārskata 2.3. daļu

“Bilances pārskata pozīciju izmaiņas” un norāda tajā izmaiņu

iemeslus;

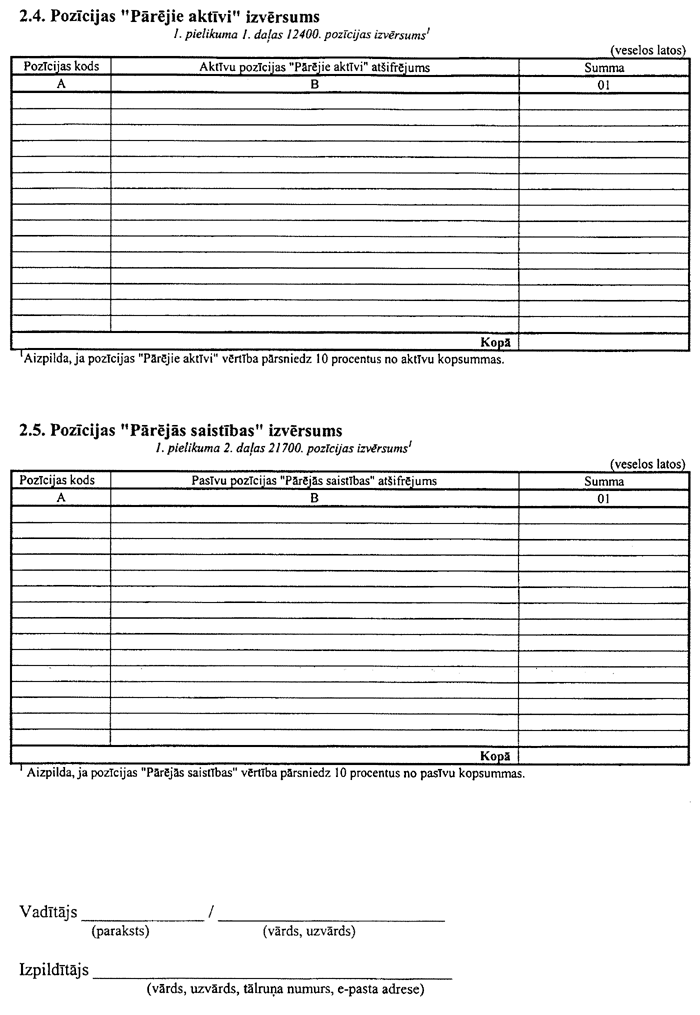

3.2.4. ja ceturkšņa bilances

pārskata pozīcijas “Pārējie aktīvi” vērtība pārsniedz 10

procentus no aktīvu kopsummas, aizpilda pārskata 2.4. daļu

“Pozīcijas “Pārējie aktīvi” izvērsums”;

3.2.5. ja ceturkšņa bilances

pārskata pozīcijas “Pārējās saistības” vērtība pārsniedz 10

procentus no pasīvu kopsummas, aizpilda pārskata 2.5. daļu

“Pozīcijas “Pārējās saistības” izvērsums”.

3.3. “Pārskatā par pārvaldījumā

esošajiem līdzekļiem” (4. pielikums) sniedz detalizētu

informāciju par pārvaldes sabiedrības piesaistītāja vārdā

pārvaldītā atvērtā/slēgtā ieguldījumu fonda līdzekļiem, tiem

līdzekļiem, kurus tā nodevusi pārvaldīšanā citai sabiedrībai un

kurus tā saņēmusi pārvaldīšanā no citas pārvaldes sabiedrības, kā

arī par pārvaldīto privāto pensiju fondu pensiju plāniem, valsts

fondēto pensiju shēmas līdzekļu ieguldījumu plāniem un apkopojumu

par klientu individuālo finanšu instrumentu portfeļu pārvaldīšanu

saskaņā ar ieguldītāja pilnvarojumu.

3.4. Sagatavojot 2.1.5.–2.1.9.

punktā minētos pārskatus, ņem vērā ar Komisijas padomes

16.05.2003. lēmumu Nr. 102 apstiprināto “Banku un ieguldījumu

brokeru sabiedrību riska darījumu ierobežojumu izpildes

noteikumu” prasības.

3.5. Dalībvalstī licencētas

pārvaldes sabiedrības, kurām ir tiesības sniegt pārvaldes

pakalpojumus Latvijā, neatverot filiāli, ceturkšņa pārskatā

“Pārskats par pārvaldījumā esošajiem līdzekļiem” (4. pielikums)

sniedz informāciju tikai par darbībām ar Latvijā reģistrētiem

ieguldījumu fondiem un par ārpus Latvijas reģistrētiem

ieguldījumu fondiem, kuru ieguldījumu apliecības tiek izplatītas

Latvijā.

4. Ceturkšņa

pārskata iesniegšanas kārtība

4.1. Ceturkšņa pārskata periods ir

periods no gada sākuma līdz pārskata ceturkšņa pēdējā mēneša

pēdējam datumam (31. marts, 30. jūnijs, 30. septembris, 31.

decembris). Ceturkšņa pārskatu iesniedz Komisijai līdz pārskata

ceturksnim sekojošā mēneša 20. datumam.

4.2. Dalībvalstī licencētas

pārvaldes sabiedrības, kurām ir tiesības sniegt pārvaldes

pakalpojumus Latvijā, neatverot filiāli, ceturkšņa pārskatus

iesniedz Komisijai, sākot no ceturkšņa, kad tiek veikts pirmais

darījums ar Latvijas rezidentiem.

4.3. Ja Komisija konstatē, ka

iesniegtais ceturkšņa pārskats sagatavots kļūdaini, tas pa

e-pastu tiek paziņots pārskata izpildītājam. Ja Komisija nav

norādījusi citu termiņu, ceturkšņa pārskats jāiesniedz ne vēlāk

kā nākamajā darbdienā pēc paziņojuma par kļūdu esamību saņemšanas

no Komisijas.

4.4. Konsultācijas par ceturkšņa

pārskata, izņemot “Atsevišķu ieguldījumu pārvaldes sabiedrības

bilances pārskata pozīciju izvērsumu”, sagatavošanu sniedz

Komisijas Regulējošo prasību un statistikas departaments.

Konsultācijas par “Atsevišķu ieguldījumu pārvaldes sabiedrības

bilances pārskata pozīciju izvērsuma” pārskata sagatavošanu

sniedz Latvijas Bankas Statistikas pārvaldes Tautsaimniecības un

finanšu statistikas daļa.

5. Noslēguma

jautājums

Ceturkšņa pārskatu saskaņā ar šo

noteikumu prasībām sagatavo un iesniedz, sākot ar 2005. gada 1.

ceturksni.

1.pielikums

2.pielikums

3.pielikums

4.pielikums