Finanšu un kapitāla tirgus

komisijas padomes lēmums Nr.299

Rīgā 2004.gada 24.decembrī (prot.

Nr.49, 2. p.)

Par “Noteikumu par

apdrošinātāju tehnisko rezervju izveidošanu un aprēķināšanas

metodēm” apstiprināšanu

Pamatojoties uz Finanšu un

kapitāla tirgus komisijas likuma 6. panta 1. punktu, 7. panta

pirmās daļas 1. punktu un 17. panta 2. punktu un Apdrošināšanas

sabiedrību un to uzraudzības likuma 40. panta septīto daļu,

Finanšu un kapitāla tirgus

komisijas padome nolemj:

Apstiprināt “Noteikumus par

apdrošinātāju tehnisko rezervju izveidošanu un aprēķināšanas

metodēm” (pielikumā).

Finanšu un kapitāla tirgus

komisijas priekšsēdētājs

U.Cērps

Noteikumi par

apdrošinātāju tehnisko rezervju izveidošanu un aprēķināšanas

metodēm

“Noteikumi par apdrošinātāju

tehnisko rezervju izveidošanu un aprēķināšanas metodēm” (tālāk

tekstā — noteikumi) ir izstrādāti, pamatojoties uz Finanšu un

kapitāla tirgus komisijas likuma un Apdrošināšanas sabiedrību un

to uzraudzības likuma prasībām, un ir saistoši komercsabiedrībām

apdrošināšanas akciju sabiedrības formā, savstarpējās

apdrošināšanas kooperatīvajām biedrībām un nedalībvalstu

apdrošinātāju filiālēm.

1. TEHNISKO

REZERVJU IZVEIDOŠANAS KĀRTĪBA

1.1. Apdrošinātāja vadība

apstiprina tehnisko rezervju veidošanas kārtību, norādot:

1.1.1. tehnisko rezervju veidus

atbilstoši veiktajai apdrošināšanai un pieņemtajai

pārapdrošināšanai;

1.1.2. tehnisko rezervju aprēķina

periodiskumu katram tehnisko rezervju veidam;

1.1.3. tehnisko rezervju

veidošanas procedūras katram tehnisko rezervju veidam, norādot

atbildīgo darbinieku vārdu, uzvārdu un ieņemamo amatu;

1.1.4. tehnisko rezervju aprēķina

kontroles procedūras katram tehnisko rezervju veidam, norādot

atbildīgo darbinieku vārdu, uzvārdu un ieņemamo amatu;

1.1.5. aprēķināto tehnisko

rezervju apstiprināšanas procedūras, norādot atbildīgo darbinieku

vārdu, uzvārdu un ieņemamo amatu;

1.1.6. datu bāzes, kuras

apdrošinātājs izmanto tehnisko rezervju aprēķināšanai, un tajās

uzkrājamās informācijas (ierakstu lauku) sarakstu;

1.1.7. procentu likmju lielumu,

mirstības tabulas un citus statistikas avotus, kurus izmanto

tehnisko rezervju aprēķināšanai;

1.1.8. tehnisko rezervju

aprēķināšanas metodes katram tehnisko rezervju veidam.

2. TEHNISKO

REZERVJU APRĒĶINĀŠANAS METODES NEDZĪVĪBAS APDROŠINĀŠANĀ

2.1. Nenopelnīto prēmiju tehniskā

rezerve

2.1.1. Nenopelnīto prēmiju

tehnisko rezervi veido tā daļa no parakstītās bruto

apdrošināšanas prēmijas, kas attiecas uz laika periodu no

tehniskās rezerves aprēķināšanas dienas līdz apdrošināšanas

līguma termiņa beigām, lai segtu atlīdzības un izdevumus saskaņā

ar spēkā esošajiem apdrošināšanas līgumiem.

2.1.2. Nenopelnīto prēmiju

tehnisko rezervi aprēķina katram apdrošināšanas līgumam

atsevišķi.

2.1.3. Nenopelnīto prēmiju

tehnisko rezervi aprēķina no parakstītās bruto apdrošināšanas

prēmijas. Sauszemes transportlīdzekļu īpašnieku civiltiesiskās

atbildības obligātajā apdrošināšanā no parakstītās apdrošināšanas

prēmijas atskaita Sauszemes transportlīdzekļu īpašnieku

civiltiesiskās atbildības obligātās apdrošināšanas likuma 17.

panta piektajā daļā noteiktos obligātos atskaitījumus.

2.1.4. Nenopelnīto prēmiju

tehnisko rezervi (UPR) aprēķina pēc formulas:

p x t

UPR = –––––

T

kur:

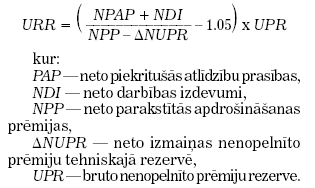

p — parakstītā bruto

apdrošināšanas prēmija,

t — laika periods, kurā

apdrošināšanas līgums vēl būs spēkā, rēķinot to no nenopelnīto

prēmiju tehniskās rezerves aprēķināšanas dienas līdz

apdrošināšanas līguma termiņa beigām,

T — apdrošināšanas līguma

darbības termiņš.

2.1.5. Par laika mērvienību 2.1.4.

punktā norādītajā formulā izmanto dienu (1/365 daļas metode).

2.1.6. Pārapdrošinātāja daļu

nenopelnīto prēmiju tehniskajā rezervē aprēķina atsevišķi katram

apdrošināšanas līgumam saskaņā ar noslēgto proporcionālās

pārapdrošināšanas līgumu atbilstoši pārapdrošināšanas līguma

nosacījumiem. Neproporcionālā pārapdrošināšana nevar samazināt

nenopelnīto prēmiju tehnisko rezervi.

2.1.7. Nenopelnīto prēmiju

tehniskā rezerve nevienam spēkā esošam apdrošināšanas līgumam

nevar būt negatīva.

2.2. Neparedzētā riska tehniskā

rezerve

2.2.1. Neparedzētā riska tehnisko

rezervi izveido gadījumos, kad ir sagaidāms, ka izveidotā

nenopelnīto prēmiju tehniskā rezerve būs nepietiekama, lai segtu

visas atlīdzības un izdevumus saskaņā ar spēkā esošajiem

apdrošināšanas līgumiem.

2.2.2. Ja kādā apdrošināšanas

veidā piekritušo atlīdzību prasību un neto darbības izdevumu

summas attiecība pret neto parakstīto apdrošināšanas prēmiju un

izmaiņu neto nenopelnīto prēmiju rezervē starpību ir lielāka nekā

105 procenti un neto parakstīto apdrošināšanas prēmiju apmērs

šajā apdrošināšanas veidā pārsniedz 10 procentus no kopējā neto

parakstīto apdrošināšanas prēmiju apmēra pārskata periodā,

neparedzētā riska tehnisko rezervi (URR) aprēķina apdrošināšanas

veidam pēc formulas:

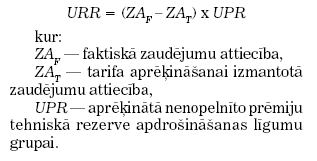

2.2.3. Ja konkrētas apdrošināšanas

līgumu grupas tarifa aprēķinā izmantotā zaudējumu attiecība ir

mazāka par faktisko zaudējumu attiecību, neparedzētā riska

tehnisko rezervi aprēķina apdrošināšanas līgumu grupai.

Apdrošinātājs katrai apdrošināšanas līgumu grupai salīdzina

zaudējumu attiecību, kas izmantota tarifa aprēķinā, ar reālo

zaudējumu attiecību pārskata periodā attiecīgajai apdrošināšanas

līgumu grupai. Ja faktiskā zaudējumu attiecība ir lielāka par

tarifa aprēķinā izmantoto zaudējumu attiecību, neparedzētā riska

tehnisko rezervi (URR) aprēķina pēc formulas:

2.2.4. Pārapdrošināšana nesamazina

neparedzētā riska tehnisko rezervi.

2.3. Atlikto apdrošināšanas

atlīdzību tehniskā rezerve

2.3.1. Atlikto apdrošināšanas

atlīdzību tehniskā rezerve ir starpība starp piekritušajām

apdrošināšanas atlīdzību prasībām un izmaksātajām apdrošināšanas

atlīdzībām. Atlikto apdrošināšanas atlīdzību tehniskā rezerve

paredzēta, lai apdrošinātājs varētu nākotnē izmaksāt

apdrošināšanas atlīdzības un segt apdrošināšanas atlīdzību

noregulēšanas izdevumus par apdrošināšanas gadījumiem:

2.3.1.1. kuri ir notikuši un par

kuriem ir saņemts apdrošināšanas atlīdzības pieteikums, bet par

kuriem nav izmaksāta apdrošināšanas atlīdzība vai tā nav

izmaksāta pilnībā (tālāk tekstā — RBNS rezerve),

2.3.1.2. kuri ir notikuši, bet par

kuriem vēl nav saņemts apdrošināšanas atlīdzības pieteikums

(tālāk tekstā — IBNR rezerve).

2.3.2. RBNS rezervi izveido katram

apdrošināšanas līgumam atbilstoši pieteiktajām apdrošināšanas

atlīdzību prasībām, ja:

2.3.2.1. apdrošinātājs ir saņēmis

pieteikumu par apdrošināšanas gadījumu un ir pieņēmis lēmumu par

apdrošināšanas atlīdzības izmaksu. Šajā gadījumā RBNS rezervi

izveido izmaksājamās apdrošināšanas atlīdzības apmērā,

2.3.2.2. apdrošinātājs ir saņēmis

pieteikumu par apdrošināšanas gadījumu, bet vēl nav pieņemts

lēmums par apdrošināšanas atlīdzības izmaksu un tās lielumu. Šajā

gadījumā RBNS rezervi izveido pieteiktās un dokumentāli pamatotās

apdrošināšanas atlīdzības prasības summas apmērā, kas palielināta

par vidējo apdrošināšanas atlīdzību noregulēšanas izdevumu summu

analogas apdrošināšanas līgumu grupas ietvaros. Ja apdrošinātāja

rīcībā nav pietiekamas informācijas par zaudējumu apmēru, RBNS

rezervi izveido saprātīgi novērtētas apdrošināšanas atlīdzības

summas apmērā, bet ne mazāku par vidējo izmaksāto apdrošināšanas

atlīdzības apmēru konkrētajā apdrošināšanas līgumu grupā, kas

palielināta par vidējo apdrošināšanas atlīdzību noregulēšanas

izdevumu summu analogas apdrošināšanas līgumu grupas

ietvaros,

2.3.2.3. apdrošināšanas atlīdzība

tiek izmaksāta periodisku maksājumu veidā (piemēram,

invaliditātes vai apgādnieka zaudējuma pensijas). Ja ir zināms

periodisko izmaksu ilgums, RBNS rezervi iegūst, summējot visas

nākotnē paredzētās izmaksas. Ja periodisko izmaksu ilgums ir

saistīts ar atlīdzības saņēmēja dzīves ilgumu, RBNS rezerves

pašreizējo vērtību aprēķina saskaņā ar noteikumu 3. punktā

noteiktajām metodēm,

2.3.2.4. pārapdrošinātāja daļu

RBNS rezervē aprēķina atsevišķi katram apdrošināšanas līgumam

atbilstoši pārapdrošināšanas līguma nosacījumiem,

2.3.2.5. RBNS rezerve nevienam

apdrošināšanas līgumam nevar būt negatīva.

2.3.3. IBNR rezervi aprēķina,

pamatojoties uz iepriekšējo gadu statistiku par noslēgtajiem

apdrošināšanas līgumiem, notikušajiem apdrošināšanas gadījumiem,

pieteiktajām apdrošināšanas atlīdzību prasībām un izmaksātajām

apdrošināšanas atlīdzībām katrā apdrošināšanas veidā:

2.3.3.1. izmantojot “trīsstūra

metodi” vai tās modifikācijas, kas ir pieteikto apdrošināšanas

atlīdzību prasību vai izmaksāto apdrošināšanas atlīdzību skaita

vai summas apmēra grupēšana tabulā pēc apdrošināšanas gadījuma

iestāšanās vai apdrošināšanas atlīdzības prasības pieteikšanas un

apdrošināšanas atlīdzības izmaksas periodiem,

2.3.3.2. izmantojot citu

atbilstošu aprēķina vai novērtēšanas metodi, ja apdrošinātājs

nodarbojas ar kādu apdrošināšanas veidu mazāk par trim gadiem vai

tā uzkrātā statistika par piekritušajām apdrošināšanas atlīdzību

prasībām nenodrošina IBNR rezerves aprēķinu ar “trīsstūra metodi”

vai tās modifikācijām. Ar citu metodi aprēķinātā IBNR rezerve

nevar būt mazāka par 5 procentiem no iepriekšējos 12 mēnešos

bruto parakstītajām apdrošināšanas prēmijām attiecīgajā

apdrošināšanas veidā,

2.3.3.3. pārapdrošināšana

nesamazina IBNR rezervi.

2.3.4. RBNS rezervi konkrētā

apdrošināšanas veidā drīkst samazināt par summu, kas varētu tikt

atgūta ar cesiju, regresu vai realizējot derīgās atliekas. Šīs

summas jānovērtē piesardzīgi, un to noteikšanai izmanto

apdrošinātāja uzkrāto statistiku par cesijas vai regresa kārtībā

vai derīgo atlieku realizācijas veidā atgūtajām summām noteiktā

apdrošināšanas līgumu grupā. Ja apdrošinātājam šādu statistikas

datu nav, RBNS rezervi nesamazina.

2.4. Izlīdzināšanas tehniskā

rezerve

2.4.1. Izlīdzināšanas tehnisko

rezervi izveido, lai apdrošināšanas veidā, kurā zaudējumu

attiecības pa gadiem var ievērojami atšķirties, koriģētu peļņas

vai zaudējumu aprēķina tehnisko rezultātu.

2.4.2. Izlīdzināšanas tehnisko

rezervi izveido šādi:

2.4.2.1. izlīdzināšanas tehniskā

rezerve nedrīkst būt lielāka par 50 procentiem no iepriekšējos

piecos gados parakstītās vidējās gada neto apdrošināšanas

prēmijas apmēra konkrētajā apdrošināšanas veidā,

2.4.2.2. izlīdzināšanas tehnisko

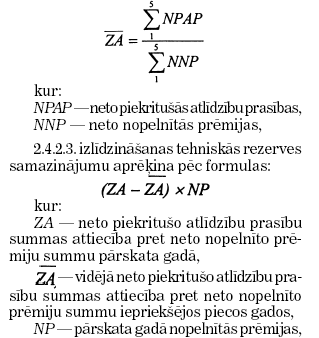

rezervi samazina, ja neto piekritušo atlīdzību prasību summas

attiecība pret neto nopelnīto prēmiju summu (ZA) pārskata

gadā ir lielāka nekā šīs attiecības vidējais lielums iepriekšējos

piecos gados. Vidējo neto piekritušo atlīdzību prasību summas

attiecību pret neto nopelnīto prēmiju summu () iepriekšējos

piecos gados aprēķina pēc formulas:

2.4.2.4. ja neto piekritušo

atlīdzību prasību summas attiecība pret neto nopelnīto prēmiju

summu pārskata gadā ir vienāda vai mazāka nekā vidējā neto

piekritušo atlīdzību prasību summas attiecība pret neto nopelnīto

prēmiju summu iepriekšējos piecos gados un uzkrātā izlīdzināšanas

tehniskā rezerve pārsniedz 50 procentus no iepriekšējos piecos

gados parakstītās vidējās gada neto apdrošināšanas prēmijas,

izlīdzināšanas tehnisko rezervi samazina līdz 50 procentu apmēram

no iepriekšējos piecos gados parakstītās vidējās gada neto

apdrošināšanas prēmijas.

3. TEHNISKO

REZERVJU APRĒĶINĀŠANAS METODES DZĪVĪBAS APDROŠINĀŠANĀ

3.1. Dzīvības apdrošināšanas

tehniskā rezerve

3.1.1. Dzīvības apdrošināšanas

tehnisko rezervi aprēķina pēc aktuārmatemātiskajām metodēm,

izmantojot perspektīvo aprēķinu metodi, kurā rezerve ir vienāda

ar starpību starp apdrošinātāja saistību pašreizējo vērtību un

nākotnē saņemamo apdrošināšanas prēmiju pašreizējo vērtību.

3.1.2. Dzīvības apdrošināšanas

tehnisko rezervi aprēķina, ņemot vērā apdrošināšanas līgumā

ietvertos apdrošināšanas nosacījumus, tajā skaitā:

3.1.2.1. apdrošinājuma summas, kas

izmaksājamas, iestājoties apdrošināšanas gadījumam vai

gadījumiem,

3.1.2.2. izmaksājamās atpirkuma

summas, ja līgums tiek pārtraukts pirms termiņa,

3.1.2.3. gratifikācijas, kuras

piešķirtas līguma darbības laikā,

3.1.2.4. izvēles iespējas līguma

nosacījumu izmaiņām vai līgumu pārveidošanai,

3.1.2.5. ar apdrošināšanas līgumu

saistītos izdevumus, t.sk. komisijas naudu,

3.1.2.6. nākotnē saņemamās

apdrošināšanas prēmijas.

3.1.3. Dzīvības apdrošināšanas

tehnisko rezervi aprēķina atsevišķi katram dzīvības

apdrošināšanas līgumam, izmantojot katram līgumu veidam

atbilstošas aktuārmatemātikas metodes un mirstības tabulas.

Grupas apdrošināšanas līgumiem ar mainīgu apdrošināto personu

sastāvu dzīvības apdrošināšanas tehnisko rezervi aprēķina katrai

apdrošinātajai personai atsevišķi.

3.1.4. Pašreizējās vērtības

aprēķināšanai ar perspektīvo aprēķinu metodi izmantojamo procentu

likmi nosaka, ievērojot piesardzības principu un valūtu, kādā

apdrošinātājs uzņēmies saistības. Pašreizējās vērtības

aprēķināšanai izmantojamā procentu likme nedrīkst būt augstāka

par šo noteikumu 4. punktā noteikto maksimālo tehnisko procentu

likmi.

3.1.5. Dzīvības apdrošināšanas

līguma dzīvības apdrošināšanas tehniskā rezerve nedrīkst būt

mazāka par attiecīgajā brīdī garantēto atpirkuma summu, ja

apdrošināšanas līgums paredz atpirkuma summas izmaksu, vai

apdrošinājuma summu, ja ir iestājies apdrošināšanas gadījums.

3.1.6. Dzīvības apdrošināšanas

tehniskās rezerves aprēķināšanai retrospektīvo metodi piemēro

tikai gadījumos, ja perspektīvās metodes piemērošana nav

iespējama (piemēram, apdrošināšanas līgumi ar brīvu

apdrošināšanas prēmiju maksāšanas grafiku). Dzīvības

apdrošināšanas tehnisko rezervju aprēķināšanā ar retrospektīvo

metodi izmantojamā procentu likme nedrīkst būt zemāka par

apdrošināšanas līgumā garantēto procentu likmi.

3.1.7. Ja aprēķinu rezultātā

dzīvības apdrošināšanas līgumam iegūst negatīvu dzīvības

apdrošināšanas tehnisko rezervi, to pielīdzina nullei.

3.1.8. Pārapdrošinātāja daļu

dzīvības apdrošināšanas tehniskajā rezervē aprēķina atsevišķi

katram apdrošināšanas līgumam atbilstoši pārapdrošināšanas līguma

nosacījumiem.

3.2. Tehniskā rezerve

gratifikācijām

3.2.1. Tehnisko rezervi

gratifikācijām izveido deklarētajām, bet vēl konkrētam

apdrošināšanas līgumam nepiešķirtajām un neizmaksātajām

gratifikācijām, ja:

3.2.1.1. apdrošināšanas līguma

nosacījumi paredz terminētās gratifikācijas piešķiršanu par

apdrošināšanas gadījumiem, kuri iestāsies nākotnē noteiktā laika

periodā,

3.2.1.2. apdrošinātājs uzkrāj

tehniskajā rezervē summas noteiktai apdrošināšanas līgumu grupai,

lai vēlāk tās sadalītu kā neatņemamu gratifikāciju katram

attiecīgās grupas apdrošināšanas līgumam atbilstoši

apdrošināšanas līguma nosacījumiem.

3.2.3. Pārapdrošināšana nesamazina

tehnisko rezervi gratifikācijām.

3.3. Tehniskā rezerve tirgum

piesaistītajiem dzīvības apdrošināšanas līgumiem

3.3.1. Tehnisko rezervi tirgum

piesaistītajam dzīvības apdrošināšanas līgumam izveido atbilstoši

aktīvu vērtībai, kuri saskaņā ar tirgum piesaistītā

apdrošināšanas līguma nosacījumiem nosaka līguma apdrošinājuma

summu, apdrošināšanas atlīdzību un atpirkuma summu.

3.3.2. Ja apdrošinātājs saskaņā ar

tirgum piesaistītā dzīvības apdrošināšanas līguma nosacījumiem,

iestājoties apdrošināšanas gadījumam, garantē noteiktas summas

izmaksu, kuras lielums nav saistīts ar līgumā noteiktā aktīvu

kopuma vērtību, tad apdrošinātājs tirgum piesaistītajiem dzīvības

apdrošināšanas līgumiem izveido arī dzīvības apdrošināšanas

tehnisko rezervi, ievērojot šo noteikumu 3.1. punkta

nosacījumus.

4. MAKSIMĀLĀS

TEHNISKĀS PROCENTU LIKMES NOTEIKŠANA

4.1. Maksimālā tehniskā procentu

likme ir mazākā no šādām likmēm, noapaļojot to līdz procenta

desmitdaļai:

4.1.1. likmes 60 procentu apmērā

no vidējās Latvijas valsts iekšējā aizņēmuma vērtspapīru ar

sākotnējo dzēšanas termiņu pieci gadi un vairāk fiksētās ienākumu

likmes, kas noteikta šādu vērtspapīru divos pēdējos

laidienos;

4.1.2. likmes 66 procentu apmērā

no apdrošinātāja ieguldījumu atdeves iepriekšējā pārskata

gadā;

4.1.3. likmes 3 procentu

apmērā.

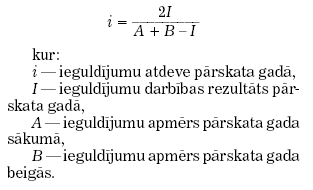

4.2. Noteikumu 4.1.2. punktā

noteikto apdrošinātāja ieguldījumu atdevi nosaka pēc

formulas:

5. NOSLĒGUMA

JAUTĀJUMI

5.1. Šie noteikumi stājas spēkā ar

2005. gada 1. janvāri.

5.2. Ar šo noteikumu spēkā

stāšanos spēku zaudē ar Finanšu un kapitāla tirgus komisijas

padomes 2001. gada 30. novembra lēmumu Nr. 21/3 apstiprinātie

“Noteikumi par apdrošināšanas akciju sabiedrību un savstarpējo

apdrošināšanas kooperatīvo biedrību tehnisko rezervju izveidošanu

un aprēķināšanas metodēm”.

6. INFORMATĪVA

ATSAUCE UZ EIROPAS SAVIENĪBAS DIREKTĪVĀM

Noteikumos iekļautas tiesību

normas, kas izriet no Eiropas Savienības Direktīvas 91/674/EEC

par apdrošināšanas uzņēmumu gada pārskatiem un konsolidētajiem

pārskatiem, Direktīvas 2002/83/EC par dzīvības apdrošināšanu,

Direktīvas 73/239/EEC par normatīvo un administratīvo aktu

koordināciju attiecībā uz uzņēmējdarbības sākšanu un veikšanu

tiešās apdrošināšanas nozarē, kas nav dzīvības apdrošināšana.