ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.1073

Rīgā 2004.gada 28.decembrī (prot. Nr.75 39.§)

Grozījumi Ministru kabineta 2003.gada 1.jūlija noteikumos Nr.361 “Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām”

Izdoti saskaņā ar likuma “Par nodokļiem un nodevām” 28.1 panta otro daļu

Izdarīt Ministru kabineta 2003.gada 1.jūlija noteikumos Nr.361 “Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām” (Latvijas Vēstnesis, 2003, 107.nr.) šādus grozījumus:

1. Aizstāt noteikumu tekstā:

1.1. vārdus “(fiziskai personai — dzīvesvietas adrese)” ar vārdiem “(fiziskai personai — deklarētā dzīvesvieta)”;

1.2. vārdu “kontroldiskete” (attiecīgā locījumā) ar vārdiem “datu nesējs” (attiecīgā locījumā).

2. Izteikt 1.5.apakšpunktu šādā redakcijā:

“1.5. kārtību, kādā kases aparāti, kases sistēmas, specializētās ierīces un iekārtas, lietotāji, tirgotāji un apkalpojošie dienesti, kā arī eksperti reģistrējami Valsts ieņēmumu dienesta vienotajā kases aparātu, kases sistēmu, specializēto ierīču un iekārtu, to lietotāju, tirgotāju un apkalpojošo dienestu datu bāzē (reģistrā) (turpmāk — Valsts ieņēmumu dienesta vienotā datu bāze (reģistrs));”.

3. Izteikt 3.1.apakšpunktu šādā redakcijā:

“3.1. atbilst šo noteikumu un citu normatīvo aktu prasībām;”.

4. Papildināt 7.1.3.apakšpunktu ar otro teikumu šādā redakcijā:

“Ja fiziskā persona neveic saimniecisko darbību, deklarēto adresi norāda pēc tās pieprasījuma;”.

5. Izteikt 7.3.apakšpunktu šādā redakcijā:

“7.3. citi nodokļus un saimniecisko darbību reglamentējošajos normatīvajos aktos noteikti attaisnojuma dokumentu veidi, ja tie satur likumā “Par grāmatvedību” attaisnojuma dokumentam noteiktos rekvizītus.”

6. Aizstāt 18.punktā vārdus “tirdzniecības automāti” ar vārdiem “tirdzniecības un pakalpojumu sniegšanas automāti”.

7. Papildināt 36.punktu aiz vārda “iegādi” ar vārdiem “un lietošanu”.

8. Aizstāt 38.2.apakšpunktā vārdus “(dzīvesvietas adrese)” ar vārdiem “(fiziskai personai — deklarētā dzīvesvieta)”.

9. Papildināt 41.punkta ievaddaļu aiz vārda “pasi” ar vārdiem “attiecīgu ierakstu veikšanai”.

10. Aizstāt 41.1.apakšpunktā vārdus “līgumu ar apkalpojošo dienestu” ar vārdiem “līgumu ar apkalpojošo dienestu (vai līguma kopiju)”.

11. Papildināt noteikumus ar 41.5.apakšpunktu šādā redakcijā:

“41.5. plombēšanas vietu aprakstu (tikai kases sistēmām).”

12. Svītrot 45.4.apakšpunktā vārdus “lai tiktu nodrošināta apkalpojošā dienesta uzlikto plombu nomaiņa”.

13. Izteikt 45.7.apakšpunktu šādā redakcijā:

“45.7. tehniskās pases (kopā ar noformētajiem aktiem, noplombēšanas protokoliem, plombēšanas vietu aprakstiem un ekspertīzes atzinumiem, ja tādi tikuši noformēti) un aizpildīta kases aparāta (kases sistēmas, specializētās iekārtas vai iekārtas) žurnāla, kā arī līguma par apkalpošanu (vai tā kopijas) atrašanos vietā, kurā tiek lietots kases aparāts vai kases sistēma;”.

14. Svītrot 45.8.apakšpunktā vārdus “Valsts ieņēmumu dienesta”.

15. Papildināt noteikumus ar 45.12.apakšpunktu šādā redakcijā:

“45.12. nodokļu un citu maksājumu reģistrēšanu kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā, kurai ir izslēgts mācību režīms.”

16. Izteikt 49.punktu šādā redakcijā:

“49. Lietotājs kases aparātā vai kases sistēmā skaidrās naudas izsniegšanas operācijas reģistrē tikai tad, ja kases aparātā vai kases sistēmā minētās operācijas tiek reģistrētas atsevišķi.”

17. Papildināt 50.punktu ar otro un trešo teikumu šādā redakcijā:

“Kases aparāta (kases sistēmas) žurnālā no kases aparāta vai kases sistēmas izsniegtās skaidrās naudas summu norāda atsevišķā ailē. Ja kases aparāta un kases sistēmas konstrukcija, reģistrējot par darījumiem izmaksātās naudas summas, samazina reģistrētos dienas ieņēmumus, tad, aizpildot kases aparāta (kases sistēmas) žurnālu, atsevišķi reģistrētās izmaksātās summas pieskaita dienā (“Z” pārskata periodā) reģistrēto faktisko ieņēmumu summai.”

18. Izteikt 58.punktu šādā redakcijā:

“58. Laikā, kamēr nedarbojas kases aparāts vai kases sistēma, lietotājs veiktos darījumus uzskaita ieņēmumu uzskaites reģistrā, norādot ieraksta datumu, kārtas numuru, darījuma summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm), pievienotās vērtības nodokļa summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm) un citu lietotājam nepieciešamo informāciju. Pēc pircēja pieprasījuma noformē šo noteikumu 7.1.apakšpunktā noteiktās reģistrētās kvītis.”

19. Papildināt noteikumus ar 59.1 un 59.2 punktu šādā redakcijā:

“59.1 Lietotājs kases aparātam vai kases sistēmai drošības apsvērumu dēļ konkrētā kases aparāta un kases sistēmas uzstādīšanas vietā var ierīkot papildu naudas kasti. Ja kases aparāts un kases sistēma ir aprīkota ar papildu naudas kasti, tad naudas kastē un papildu naudas kastē esošā naudas kopsumma atbilst “X” un “Z” pārskatā norādītajai naudas summai.

59.2 Papildu naudas kastes ierīkošanu lietotājs saskaņo ar Valsts ieņēmumu dienesta teritoriālo iestādi, kurā kases aparāts un kases sistēma reģistrēta. Valsts ieņēmumu dienesta teritoriālās iestādes atbildīgā persona par papildu naudas kastes ierīkošanu veic ierakstu attiecīgā kases aparāta un kases sistēmas tehniskajā pasē, norādot papildu naudas kastes ierīkošanas datumu un apliecinot ierakstu ar parakstu un zīmogu.”

20. Izteikt 62.punktu šādā redakcijā:

“62. Kases čeku izmanto par pievienotās vērtības nodokļa rēķinu likumā “Par pievienotās vērtības nodokli” noteiktajā kārtībā.”

21. Papildināt noteikumus ar 63.1 punktu šādā redakcijā:

“63.1 Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālā, kas sagatavots elektroniski, norāda kases aparāta (kases sistēmas) žurnāla (3.pielikums) rekvizītus un citu lietotājam nepieciešamo informāciju. Rekvizītus — skaidrā naudā reģistrēto darījumu summu un bezskaidrā naudā reģistrēto darījumu summu — var nenorādīt.”

22. Izteikt 65.punktu šādā redakcijā:

“65. Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālā, kas sagatavots reģistra veidā, lapas numurē augošā secībā, caurauklo, pēdējā lapā norāda lapu skaitu un apliecina ar uzņēmuma vadītāja parakstu un zīmogu. Rekvizītus — skaidrā naudā reģistrēto darījumu summu un bezskaidrā naudā reģistrēto darījumu summu — var nenorādīt. “

23. Papildināt noteikumus ar 65.1 punktu šādā redakcijā:

“65.1 Ja kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālu sagatavo elektroniski, izmanto datorprogrammu, kura atbilst normatīvajos aktos par grāmatvedības kārtošanu un organizāciju noteiktajām prasībām. Lietotājs vismaz vienu reizi darbadienā nodrošina izdrukāto “Z” pārskatu ielīmēšanu atsevišķā reģistrā, kurā norādīts datums un kārtas numurs. Katra mēneša pēdējā darbadienā lietotājs nodrošina kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnāla datu izdruku un to brošēšanu hronoloģiskā secībā kopā ar šī mēneša “Z” pārskatu reģistru.”

24. Papildināt 69.punktu aiz vārdiem “izslēgšanu no” ar vārdiem “Valsts ieņēmumu dienesta”.

25. Izteikt 83.punktu šādā redakcijā:

“83. Ekspertīzi veic institūcijas (turpmāk — eksperti), kas atbilst visām šīm prasībām:

83.1. tās ir akreditētas Latvijas Nacionālajā akreditācijas birojā saskaņā ar standarta LVS EN 45011 “Vispārīgās prasības institūcijām, kas nodarbojas ar produktu sertifikācijas sistēmām” prasībām (šo noteikumu 88.1.apakšpunktā minēto darbību veikšanai) vai standarta LVS EN 45004 “Galvenie kritēriji dažāda veida institūcijām, kas veic inspekciju” prasībām (šo noteikumu 88.2. un 88.3.apakšpunktā minēto darbību veikšanai);

83.2. par to akreditāciju Ekonomikas ministrija ir publicējusi paziņojumu laikrakstā “Latvijas Vēstnesis”;

83.3. tās atbilst šo noteikumu prasībām un ir reģistrētas Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā).”

26. Papildināt 87.punktu aiz vārda “tirgotājs” ar vārdiem “vai apkalpojošais dienests”.

27. Svītrot 88.3.apakšpunktā vārdus “no personas, kura nav reģistrējusies kā tirgotājs šajos noteikumos noteiktajā kārtībā Valsts ieņēmumu dienestā”.

28. Papildināt noteikumus ar 88.1, 88.2, 88.3, 88.4 un 88.5 punktu šādā redakcijā:

“88.1 Latvijas Republikā ir tiesības piedāvāt (savstarpēji atzīt) kases aparātus, kases sistēmas, specializētās ierīces un iekārtas, kuras atbilstoši normatīvajiem aktiem ražotas vai laistas apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kuras atbilstoši normatīvajiem aktiem ražotas kādā no Eiropas Ekonomikas zonas valstīm.

88.2 Savstarpējās atzīšanas principu var ierobežot, pamatojoties uz fiskālās uzraudzības, komerciālo darījumu godīguma un patērētāju aizsardzības apsvērumiem, ja Valsts ieņēmumu dienestam ir pierādījumi, ka kases aparāts, kases sistēma, specializētā ierīce vai iekārta nenodrošina nepieciešamo drošības līmeni, kāds noteikts saskaņā ar normatīvajiem aktiem.

88.3 Ja Valsts ieņēmumu dienests konstatē, ka kases aparāts, kases sistēma, specializētā ierīce vai iekārta, kas atbilstoši normatīvajiem aktiem ražota vai laista apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kas normatīvajos aktos noteiktajā kārtībā ražota kādā no Eiropas Ekonomikas zonas valstīm, neatbilst drošības līmenim, kāds noteikts saskaņā ar normatīvajiem aktiem, Valsts ieņēmumu dienests, pamatojoties uz eksperta atzinumu, veic kādu no šādām darbībām:

88.3 1. izslēdz kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju) no attiecīgā Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra) saraksta un par to paziņo tirgotājam šo noteikumu 142.2.apakšpunktā noteiktajā kārtībā;

88.3 2. ierosina ražotājam vai izplatītājam veikt konkrētus pasākumus attiecīgā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas paraugmodeļa pārveidei;

88.3 3. aizliedz konkrētā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas paraugmodeļu laišanu tirgū.

88.4 Valsts ieņēmumu dienests paziņo Ekonomikas ministrijai par šo noteikumu 88.3 punktā minēto darbību veikšanu atbilstoši Eiropas Parlamenta un Padomes lēmumā Nr.3052/95/EK noteiktajai formai.

88.5 Ekonomikas ministrija atbilstoši Eiropas Parlamenta un Padomes lēmumam Nr.3052/95/EK informē Eiropas Komisiju par veiktajiem pasākumiem.”

29. Papildināt noteikumus ar 91.1 punktu šādā redakcijā:

“91.1 Kases aparāta, kases sistēmas, specializētās ierīces un iekārtas plombēšanas vietas un izmantojamo plombu veidu nosaka eksperts, ekspertīzes atzinumam pievienojot plombēšanas vietu un izmantojamo plombu veidu aprakstu. Ja kases sistēmu aprīko ar papildu ierīcēm, tad savienojuma vietu plombēšanas nepieciešamību nosaka eksperts ekspertīzes atzinumam pievienotajā plombēšanas vietu aprakstā.”

30. Izteikt 92.punkta pirmo teikumu šādā redakcijā:

“Pēc ekspertīzes par katru kases aparāta, kases sistēmas, specializētās ierīces un iekārtas modeli (modifikāciju), kā arī šo noteikumu 94.punktā minēto pieslēgumu tiek sastādīts ekspertīzes akts, plombēšanas vietu un izmantojamo plombu veidu apraksts un sagatavots atzinums par attiecīgā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas atbilstību šo noteikumu un citu normatīvo aktu prasībām.”

31. Izteikt 93., 94. un 95.punktu šādā redakcijā:

“93. Ekspertīzes aktu, plombēšanas vietu un izmantojamo plombu veidu aprakstu un atzinumu sagatavo trijos eksemplāros. Pirmo eksemplāru eksperts izsniedz ekspertīzes pasūtītājam, otro — nodod Valsts ieņēmumu dienestam, trešais eksemplārs paliek ekspertam.

94. Kases sistēmām bez šo noteikumu 88.punktā noteiktajām ekspertīzēm veic pieslēguma ekspertīzi katras kases sistēmas uzstādīšanas vietā, savienojot ar nepieciešamajām papildu ierīcēm un nosakot nepieciešamās to plombēšanas vietas. Pēc kases sistēmai veiktās pieslēguma ekspertīzes attiecīgais apkalpojošais dienests eksperta klātbūtnē saskaņā ar plombēšanas vietu un izmantojamo plombu veidu aprakstu noplombē visas savienojumu vietas un noformē noplombēšanas protokolu četros eksemplāros. Noplombēšanas protokolu paraksta apkalpojošā dienesta, eksperta un lietotāja atbildīgās personas. Pirmo eksemplāru apkalpojošais dienests izsniedz kases sistēmas lietotājam, otro nodod Valsts ieņēmumu dienestam, trešo — ekspertam, ceturtais eksemplārs paliek apkalpojošajam dienestam. Noplombēšanas protokols ir kases sistēmas tehniskās pases neatņemama sastāvdaļa.

95. Pēc pieslēguma ekspertīzes, ja eksperta atzinums ir pozitīvs, eksperts ieraksta attiecīgās kases sistēmas kontroles programmu datu nesējā un 10 dienu laikā nodod to Valsts ieņēmumu dienestam.”

32. Izteikt 97.punktu šādā redakcijā:

“97. Eksperts pēc Valsts ieņēmumu dienesta pamatota pieprasījuma bez maksas veic ekspertīzi:

97.1. Valsts ieņēmumu dienesta vienotajā datu bāzes (reģistra) sarakstā reģistrētam kases aparātam, kases sistēmai, specializētajai ierīcei vai iekārtai, lai pārbaudītu tās atbilstību normatīvo aktu prasībām;

97.2. lietotam kases aparātam, kases sistēmai, specializētajai ierīcei vai iekārtai, lai pārbaudītu, vai, to lietojot, nav radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu.”

33. Papildināt noteikumus ar 98.1 punktu šādā redakcijā:

“98.1 Eksperts ir atbildīgs par tā sniegtajos atzinumos norādīto informāciju.”

34. Svītrot 102.punktu.

35. Izteikt 103. un 104.punktu šādā redakcijā:

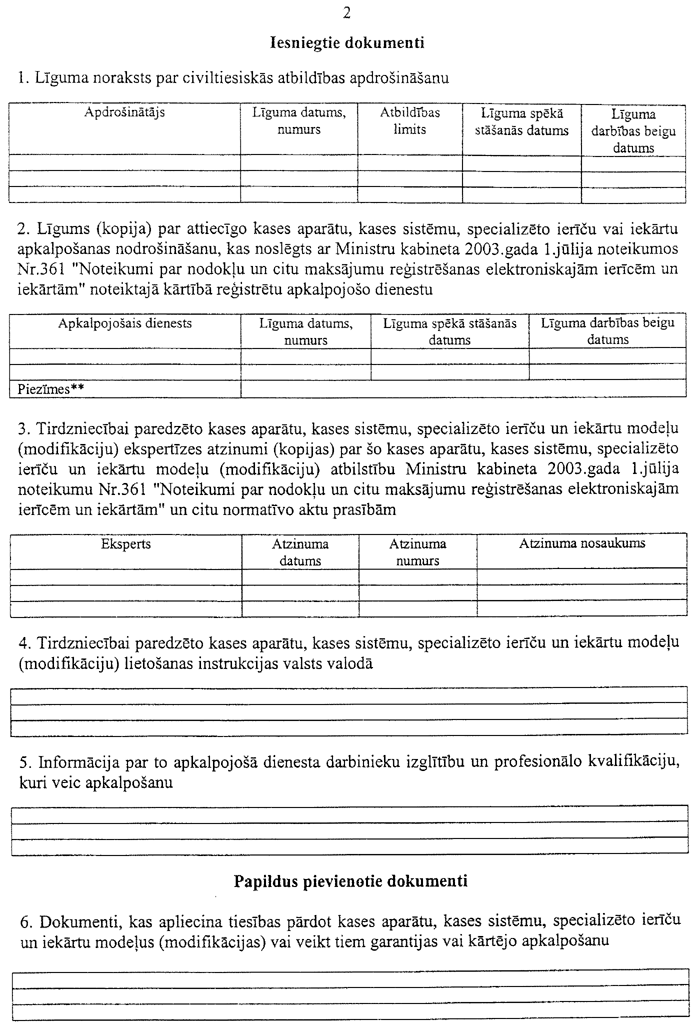

“103. Lai persona tiktu reģistrēta kā tirgotājs, tā iesniedz Valsts ieņēmumu dienestā šādus dokumentus:

103.1. iesniegumu personas iekļaušanai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) (4.pielikums);

103.2. pozitīva ekspertīzes atzinuma kopiju par attiecīgo modeļu (modifikāciju) kases aparātu, kases sistēmu, specializēto ierīču un iekārtu paraugmodeļu atbilstību šo noteikumu un citu normatīvo aktu prasībām un lietotāja instrukciju valsts valodā (izņemot kases aparātu, kases sistēmu, specializēto ierīču un iekārtu paraugmodeļus, kuri atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kuri atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm);

103.3. uzbūves raksturojumu, uzstādīšanas, uzturēšanas un lietošanas instrukcijas un citu ražotāja sniegtu informāciju (un to tulkojumu valsts valodā) kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļiem (modifikācijām), kuri atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kuri atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm;

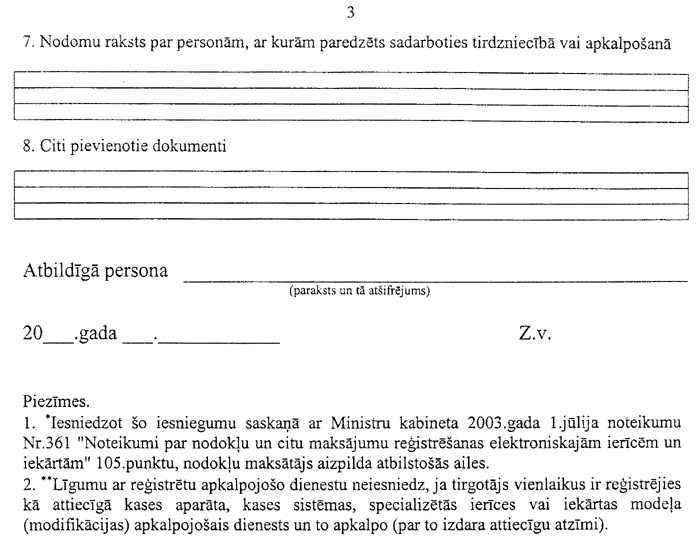

103.4. ja nepieciešams, dokumentu, kas apliecina tiesības pārdot iesniegumā norādītos kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļus (modifikācijas), vai nodomu rakstu par personām, ar kurām paredzēts sadarboties tirdzniecībā. Ja dokuments ir svešvalodā, pievieno tā tulkojumu valsts valodā.

104. Lai persona tiktu reģistrēta kā apkalpojošais dienests, tā iesniedz Valsts ieņēmumu dienestā šādus dokumentus:

104.1. iesniegumu personas iekļaušanai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) (4.pielikums);

104.2. līguma norakstu par civiltiesiskās atbildības apdrošināšanu ne mazāk kā divdesmit tūkstošu latu apmērā par zaudējumiem, ja tādi rastos apkalpojošā dienesta vainas dēļ;

104.3. informāciju par to darbinieku izglītību un profesionālo kvalifikāciju, kuri veiks apkalpošanu;

104.4. ja nepieciešams, dokumentu, kas apliecina tiesības veikt garantijas vai kārtējo apkalpošanu pieteikumā norādītajiem kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļiem (modifikācijām), vai nodomu rakstu par personām, ar kurām paredzēts sadarboties apkalpošanā. Ja dokuments ir svešvalodā, pievieno tā tulkojumu valsts valodā.”

36. Svītrot 105.punktā skaitli “102.”.

37. Papildināt VI nodaļu ar 105.1 un 105.2 punktu šādā redakcijā:

“105.1 Valsts ieņēmumu dienests nereģistrē personu kā tirgotāju vai apkalpojošo dienestu, ja:

105.1 1. tas ir pasludināts par maksātnespējīgu, atrodas likvidācijas stadijā vai tā saimnieciskā darbība ir apturēta vai pārtraukta;

105.1 2. tam ir nodokļu vai valsts sociālās apdrošināšanas obligāto iemaksu parādi;

105.1 3. tam ir konstatēti šajos noteikumos noteiktās profesionālās darbības pārkāpumi pēdējo triju gadu laikā no pieteikuma saņemšanas;

105.1 4. tas nav iesniedzis šo noteikumu 103., 104. un 105.punktā noteiktos attiecīgos dokumentus;

105.1 5. normatīvajos aktos noteiktajā kārtībā ir konstatēts fakts par darba algas izmaksu bez nodokļu samaksas pēdējo triju gadu laikā no pieteikuma saņemšanas.”

105.2 Ja Valsts ieņēmumu dienests, pamatojoties uz šo noteikumu 103.3.apakšpunktā minēto informāciju, konstatē, ka kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modelis (modifikācija) neatbilst šo noteikumu prasībām, Valsts ieņēmumu dienests šo noteikumu 141.1 punktā noteiktajā kārtībā informē tirgotāju par konstatēto neatbilstību un līdz neatbilstības novēršanai nereģistrē kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju) Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) attiecīgā tirgotāja pārdodamo modeļu (modifikāciju) sarakstā.”

38. Izteikt 106.punktu šādā redakcijā:

“106. Tirgotājs, kurš pārdod kases aparātus, kases sistēmas, specializētās ierīces un iekārtas, tiek reģistrēts Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā).”

39. Izteikt 108.punktu šādā redakcijā:

“108. Tirgotājs mēneša laikā pēc darbības izbeigšanas iesniedz Valsts ieņēmumu dienestā rakstisku pieprasījumu par izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra).”

40. Svītrot 109.punktu.

41. Papildināt noteikumus ar 111.1 punktu šādā redakcijā:

“111.1 Šo noteikumu 111.punktā noteiktās prasības neattiecas uz Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) reģistrētajiem kases aparātu, kases sistēmu, specializēto ierīču vai iekārtu modeļiem (modifikācijām), kas atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm.”

42. Izteikt 115.punktu šādā redakcijā:

“115. Apkalpojošais dienests saskaņā ar plombēšanas vietu un izmantojamo plombu veidu aprakstu plombē kases aparātus, kases sistēmas, specializētās ierīces un iekārtas ar plombām, kuras par maksu iegādājies tajā Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā apkalpojošais dienests reģistrēts kā nodokļu maksātājs. Valsts ieņēmumu dienests kā darījumu apliecinošu dokumentu par skaidrā naudā pārdotajām plombām izsniedz kvīti, kurā norādīti šo noteikumu 7.1.apakšpunktā noteiktie rekvizīti. Izgatavojamo plombu veidu nosaka Valsts ieņēmumu dienests. Plombās ir iestrādāti Valsts ieņēmumu dienesta noteiktie aizsargelementi, tipogrāfiski iespiesta plombas sērija (apzīmēta ar trīs latīņu alfabēta burtiem) un sešu ciparu kārtas numurs. Citu plombu izmantošana kases aparātu, kases sistēmu, specializēto ierīču un iekārtu plombēšanai ir aizliegta. Plombas ir uzliktas tā, lai nebūtu iespējams patvarīgi mainīt kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukciju, radot iespēju slēpt vai samazināt ar nodokļiem apliekamos ienākumus.”

43. Papildināt noteikumus ar 115.1 punktu šādā redakcijā:

“115.1 Lai iegādātos plombas, apkalpojošais dienests sagatavo un iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā apkalpojošais dienests reģistrēts kā nodokļu maksātājs, pamatotu rakstisku pieprasījumu, kurā norādīts darbības nodrošināšanai nepieciešamo plombu veids un skaits. Valsts ieņēmumu dienesta teritoriālā iestāde plombas izsniedz apkalpojošā dienesta pilnvarotajai personai 15 darbdienu laikā pēc apkalpojošā dienesta rakstiskā pieprasījuma saņemšanas.”

44. Izteikt 116.punktu šādā redakcijā:

“116. Apkalpojošais dienests nodrošina iegādāto, noņemto (arī tādu, kuras plombēšanai izlietojis cits apkalpojošais dienests) un izlietoto plombu uzskaiti. Apkalpojošais dienests nodrošina anulēto (sabojāto) plombu iznīcināšanu, sastādot aktu atbilstoši grāmatvedību reglamentējošo normatīvo aktu prasībām.”

45. Svītrot 117.punktā vārdus “aktus un”.

46. Izteikt 118.punktu šādā redakcijā:

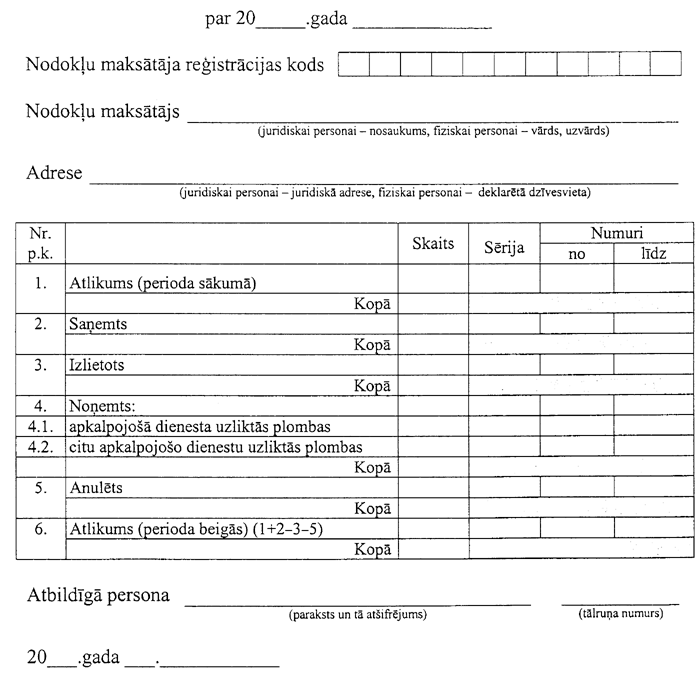

“118. Apkalpojošais dienests katru mēnesi veic plombu inventarizāciju, norādot plombēšanai izlietoto, anulēto (piemēram, sabojāto plombu, kuras nav izlietotas plombēšanai), no kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām saskaņā ar apkalpošanas gaitā sastādītajiem aktiem noņemto un atlikumā esošo plombu sērijas un numurus. Katru mēnesi (līdz nākamā mēneša piecpadsmitajam datumam) apkalpojošais dienests iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā apkalpojošais dienests reģistrējies kā nodokļu maksātājs, pārskatu (5.pielikums) par tā iegādāto plombu izlietojumu un noņemtajām plombām. Valsts ieņēmumu dienesta teritoriālā iestāde jaunas plombas neizsniedz, ja nav iesniegts iepriekšējā mēneša pārskats par iegādāto plombu izlietojumu un noņemtajām plombām.”

47. Papildināt noteikumus ar 118.1 un 118.2 punktu šādā redakcijā:

“118.1 Apkalpojošais dienests, izbeidzot saimniecisko darbību, veic atlikumā esošo plombu inventarizāciju un saskaņā ar inventarizācijas rezultātiem sagatavo un iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē pārskatu par iegādāto plombu izlietojumu, noņemtajām plombām un neizlietotajām nebojātajām plombām.

118.2 Apkalpojošais dienests, reorganizējot saimniecisko darbību, veic atlikumā esošo plombu inventarizāciju un saskaņā ar inventarizācijas rezultātiem sagatavo un iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē pārskatu par iegādāto plombu izlietojumu un noņemtajām plombām, kā arī iesniedz rakstisku pieprasījumu pārreģistrēt neizlietotās plombas tiesību un saistību pārņēmējam vai iesniedz neizlietotās nebojātās plombas.”

48. Svītrot 119.punkta ievaddaļā vārdus “kuras paraugs ir saskaņots ar Valsts ieņēmumu dienestu un”.

49. Izteikt 119.9.apakšpunktu šādā redakcijā:

“119.9. informācija par apkalpojošā dienesta izsaukumiem — apkalpošanas datums, nedzēšamās atmiņas rādījums, uzlikto un noņemto plombu sērijas un numuri, kā arī noformēto dokumentu nosaukums, datums un numurs;”.

50. Papildināt noteikumus ar 120.1 punktu šādā redakcijā:

“120.1 Pirms lietotājs uzsācis nodokļu un citu maksājumu reģistrēšanu kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā, apkalpojošais dienests izslēdz kases aparāta, kases sistēmas, specializētās ierīces un iekārtas mācību režīmu.”

51. Svītrot 124.punktu.

52. Izteikt 125.9.apakšpunktu šādā redakcijā:

“125.9. pārbaudes laikā noformēto attaisnojuma dokumentu (aktu vai noplombēšanas protokolu) nosaukums, datums un numurs, ja tādi dokumenti tikuši noformēti;”.

53. Izteikt 126.punktu šādā redakcijā:

“126. Pēc kases aparāta, kases sistēmas, specializētās ierīces un iekārtas remonta apkalpojošā dienesta atbildīgā persona tehniskajā pasē veic atzīmi, norādot apkalpošanas datumu, nedzēšamās atmiņas rādījumus, uzlikto un noņemto plombu sērijas un numurus, kā arī noformēto dokumentu nosaukumu, datumu un numuru.”

54. Izteikt 129.punktu šādā redakcijā:

“129. Ja šo noteikumu 127.punktā minētajā pārbaudē apkalpojošā dienesta atbildīgā persona nav atklājusi izmaiņas kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukcijā un programmā, tā pārbaudes laikā noņemto (ja tas nepieciešams) plombu vietā uzliek jaunas plombas un tehniskajā pasē norāda pārbaudes datumu, laiku (no — līdz), pārbaudes rezultātu, nedzēšamās atmiņas rādījumus, uzlikto un noņemto plombu sērijas un numurus. Apkalpojošais dienests ir atbildīgs par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas noplombēšanu atbilstoši eksperta izstrādātajam plombēšanas vietu un izmantojamo plombu veidu aprakstam.”

55. Izteikt 139.punkta ievaddaļu šādā redakcijā:

“139. Valsts ieņēmumu dienests nodrošina, lai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) tiktu reģistrēti kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļi (modifikācijas), kas ir atzīti par atbilstošiem šo noteikumu vai citu normatīvo aktu prasībām, kases aparātu, kases sistēmu un specializēto ierīču modeļi (modifikācijas), kas atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kas atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm, kā arī to tirgotāji un apkalpojošais dienests. Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) norāda šādu informāciju:”;

56. Papildināt noteikumus ar 141.1 punktu šādā redakcijā:

“141.1 Valsts ieņēmumu dienests reģistrē tirgotājus, apkalpojošos dienestus un ekspertus Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) 15 darbdienu laikā pēc šo noteikumu 85., 86., 103., 104. un 105.punktā minēto dokumentu saņemšanas un piecu dienu laikā nosūta reģistrētajai personai informāciju par tās reģistrāciju. Ja reģistrācijai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) nepieciešamie dokumenti netiek saņemti, tie nav pilnīgi, tajos sniegtā informācija nav pietiekama vai ir iestājušies šo noteikumu 105.1 un 105.2 punktā minētie apstākļi, Valsts ieņēmumu dienests 15 darbdienu laikā informē nodokļu maksātāju par atteikumu to reģistrēt Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā).”

57. Izteikt 142.2. un 142.3.apakšpunktu šādā redakcijā:

“142.2. tirgotāju un apkalpojošo dienestu (pēc tā pieprasījuma vai rakstiski informējot tirgotāju vai apkalpojošo dienestu par izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra)), ja tirgotājs vai apkalpojošais dienests nepilda attiecīgi šo noteikumu VII un VIII nodaļā noteiktos pienākumus vai ja ir iestājušies šo noteikumu 88.3 1.apakšpunktā minētie apstākļi;

142.3. ekspertu (pēc tā pieprasījuma vai rakstiski informējot ekspertu par izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra)), ja eksperts nepilda šo noteikumu V nodaļā noteiktos pienākumus.”

58. Aizstāt 143.1.4.apakšpunktā vārdus “(struktūrvienības, juridiskā vai dzīvesvietas adrese)” ar vārdiem “(struktūrvienības vai juridiskā adrese vai deklarētā dzīvesvieta)”.

59. Aizstāt 143.4.apakšpunktā vārdus “(dzīvesvietas adrese)” ar vārdiem “(fiziskai personai — deklarētā dzīvesvieta)”.

60. Aizstāt 144.punktā skaitļus un vārdus “81. un 118.punktā” ar vārdiem un skaitli “un 81.punktā”.

61. Svītrot 146.punktu.

62. Aizstāt 149.punktā vārdus un skaitļus “līdz 2004.gada 31.decembrim” ar vārdiem un skaitļiem “līdz 2006.gada 31.decembrim”.

63. Aizstāt 151.punktā vārdus un skaitļus “līdz 2004.gada 31.decembrim” ar vārdiem un skaitļiem “līdz 2006.gada 31.decembrim”.

64. Papildināt noteikumus ar 151.1 punktu šādā redakcijā:

“151.1 Apkalpojošie dienesti trīs mēnešu laikā no dienas, kad uzsākta plombu izsniegšana Valsts ieņēmumu dienesta teritoriālajā iestādē, nodrošina, lai visi kases aparāti, kases sistēmas, specializētās ierīces un iekārtas, par kuru apkalpošanu noslēgti līgumi ar to lietotājiem, tiktu pārplombētas.”

65. Svītrot 153.punktu.

66. Aizstāt 156.punktā vārdus un skaitļus “Līdz 2004.gada 31.decembrim” ar vārdiem “Līdz dienai, kad uzsākta plombu izsniegšana Valsts ieņēmumu dienesta teritoriālajā iestādē”.

67. Papildināt noteikumus ar 4.pielikumu (1.pielikums).

68. Papildināt noteikumus ar 5.pielikumu (2.pielikums).

Ministru prezidenta vietā —

veselības ministrs G.Bērziņš

Finanšu ministrs O.Spurdziņš

1. pielikums

Ministru kabineta

2004. gada 28. decembra

noteikumiem Nr.1073

"4. pielikums

Ministru kabineta

2003. gada 1. jūlija

noteikumiem Nr. 361

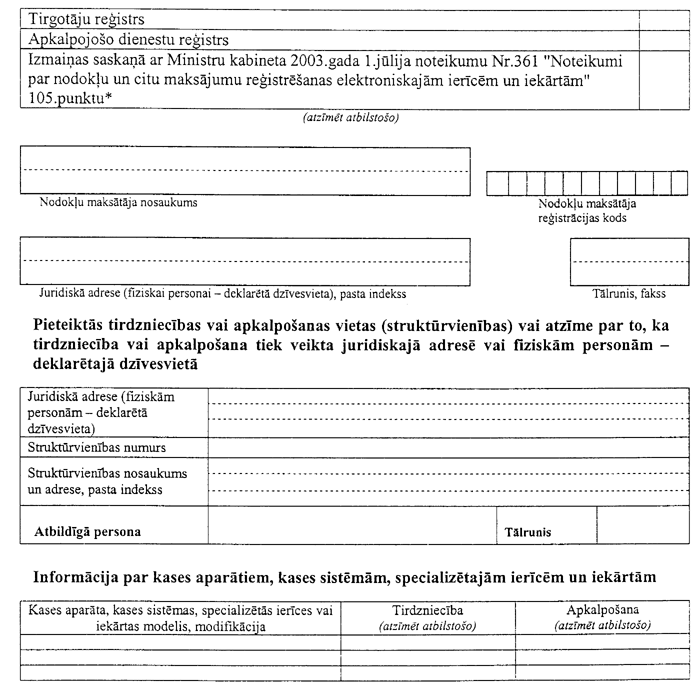

Iesniegums

iekļaušanai Valsts ieņēmumu dienesta vienotajā datu bāzē

(reģistrā)

Finanšu ministrs O.Spurdziņš

2. pielikums

Ministru kabineta

2004. gada 28. decembra

noteikumiem Nr.1073

"5. pielikums

Ministru kabineta

2003. gada 1. jūlija

noteikumiem Nr. 361

Pārskats par stingrās uzskaites plombu izlietojumu

Finanšu ministrs O.Spurdziņš