INFORMĀCIJA

Valsts turpmākai attīstībai - reāls pamats

No Finansu ministrijas Latvijas tautsaimniecības un finansu apskata par 1996.gadu

Turpinājums.

Sākums "LV"

Nr. 142, Nr.148, Nr.149

2. Fiskālā politika

2.1. Kopbudžeta izpilde

15.att. Kopbudžeta fiskālie rādītāji 1996.gadā, mlj. Ls

7. tabula

| Kopbudžeta fiskālie rādītāji, milj. latu | ||

| 1995 | 1996 10 | |

| Kopbudžeta ieņēmumi | 981,4 | 1 116,8 |

| Nodokļu ieņēmumi | 780,2 | 945,0 |

| Tiešie nodokļi | 490,5 | 570,9 |

| Netiešie nodokļi | 289,7 | 374,1 |

| Procentu maksājumi | 3,9 | 3,9 |

| Pārējie ieņēmumi | 197,3 | 167,9 |

| Kopbudžeta izdevumi | 1 049,7 | 1 151,3 |

| Finansiālais deficīts | -68,3 | -34,5 |

| Tīrie aizdevumi | -11,5 | -11,9 |

| Fiskālais deficīts | -79,8 | -46,4 |

| Kopbudžeta fiskālie rādītāji, % no IKP | ||

| 1995 | 1996 | |

| Kopbudžeta ieņēmumi | 41,6 | 41,2 |

| Nodokļu ieņēmumi | 33,0 | 34,8 |

| Tiešie nodokļi | 20,8 | 21,0 |

| Netiešie nodokļi | 12,3 | 13,8 |

| Procentu maksājumi | 0,2 | 0,1 |

| Pārējie ieņēmumi | 8,4 | 6,2 |

| Kopbudžeta izdevumi | 44,5 | 42,4 |

| Finansiālais deficīts | -2,9 | -1,3 |

| Tīrie aizdevumi | -0,5 | -0,4 |

| Fiskālais deficīts | -3,4 | -1,7 |

| Kopbudžeta fiskālo rādītāju pieaugums | ||

| faktiskajās cenās, % | ||

| 1995 | 1996 | |

| Kopbudžeta ieņēmumi | 33,3 | 13,8 |

| Nodokļu ieņēmumi | 19,4 | 21,1 |

| Tiešie nodokļi | 15,4 | 16,4 |

| Netiešie nodokļi | 26,9 | 29,1 |

| Procentu maksājumi | 39,2 | -0,9 |

| Pārējie ieņēmumi | 146,0 | -14,9 |

| Kopbudžeta izdevumi | 34,8 | 9,7 |

| Kopbudžeta fiskālo rādītāju pieaugums | ||

| salīdzināmās cenās, % | ||

| 1995 | 1996 | |

| Kopbudžeta ieņēmumi | 0,1 | -3,2 |

| Nodokļu ieņēmumi | -0,04 | 3,0 |

| Tiešie nodokļi | -0,1 | -1,0 |

| Netiešie nodokļi | 0,02 | 9,8 |

| Procentu maksājumi | 0,1 | -14,2 |

| Pārējie ieņēmumi | 1,0 | -27,6 |

| Kopbudžeta izdevumi | 0,1 | -6,8 |

Samazinot valsts izdevumus, tika panākts, ka 1996.gadā, salīdzinot ar 1995.gadu, kopbudžeta izdevumi salīdzināmās cenās samazinājās par 6,8 procentiem.

Kopbudžeta izdevumu daļā vislielākais īpatsvars bija kārtējiem izdevumiem, no kuriem 1996.gadā subsīdijām un dotācijām, ieskaitot kompensācijas un dotācijas iedzīvotājiem, tika izlietoti 526,4 milj. latu vai 19,4% no iekšzemes kopprodukta, darba algām un pieskaitījumiem attiecīgi - 297,6 milj. latu vai 11%, maksājumiem par dažādām precēm un pakalpojumiem - 238,8 milj. latu vai 8,8% un izdevumiem procentu maksājumiem - 37,6 milj. latu vai 1,4% no iekšzemes kopprodukta. Izdevumi investīcijām 1996.gadā joprojām bija nelieli un veidoja 17,3 milj. latu, t.i., 0,6% no iekšzemes kopprodukta.

1996.gadā, salīdzinot ar iepriekšējo gadu, ir izdevies ievērojami samazināt kopbudžeta fiskālo deficītu.

2.2. Galveno kopbudžeta ieņēmumu analīze

Lielākie nodokļu ieņēmumi kopbudžetā ir no pievienotās vērtības, akcīzes, muitas, uzņēmumu ienākuma, iedzīvotāju ienākuma un sociālā nodokļa ieņēmumiem. Kopbudžetā tiek ieskaitīti arī nenodokļu ieņēmumi, piemēram, ieņēmumi no budžeta iestāžu sniegtajiem maksas pakalpojumiem, kā arī procentu maksājumiem.

16.att Nodokļu faktiskie ieņēmumi 1996. gadā, % no plāna

1996.gada sākumā pieņemtais valsts pamatbudžeta nodokļu ieņēmumu plāns tika palielināts sakarā ar to, ka:

1) ar 1996.gada 1.jūniju un ar 1997.gada 1.janvāri bija paredzēts palielināt akcīzes nodokļa likmes degvielai;

2) akcīzes nodokļa likmju palielināšana ietekmēja arī pievienotās vērtības un muitas nodokļa ieņēmumu pieaugumu;

3) uzlabojās nodokļu administrācija;

4) samazinājās nodokļu parādu pieauguma temps;

5) pieauga ekonomiskā aktivitāte.

8. tabula

Kopbudžeta ieņēmumu struktūra, %

| 1995 | 1996 | |

| Procentos no kopbudžeta ieņēmumiem | ||

| Pievienotās vērtības nodoklis | 22,4 | 24,0 |

| Akcīzes nodoklis | 5,3 | 7,9 |

| Muitas nodoklis | 1,9 | 1,7 |

| Uzņēmumu ienākumu nodoklis | 4,8 | 5,1 |

| Iedzīvotāju ienākuma nodoklis | 13,0 | 14,2 |

| Sociālais nodoklis | 29,5 | 29,0 |

| Pārējie ieņēmumi | 23,1 | 18,1 |

| Procentos no pamatbudžeta ieņēmumiem | ||

| Pievienotās vērtības nodoklis | 61,9 | 58,2 |

| Akcīzes nodoklis | 14,5 | 19,1 |

| Muitas nodoklis | 5,2 | 4,1 |

| Uzņēmumu ienākuma nodoklis | 13,4 | 12,5 |

| Pārējie ieņēmumi | 5,0 | 6,1 |

Kā redzams 16.attēlā, visu nodokļu ieņēmumu, izņemot iedzīvotāju ienākuma nodokļa ieņēmumu, 1996.gada noteiktais plāns tika izpildīts.

Pievienotās vērtības nodoklis

17. att Pievienotās vērtības nodoklis, milj. Ls

Pievienotās vērtības nodokļa ieņēmumi valsts pamatbudžetā 1996.gadā bija 267 666 tūkst. latu, kas pārsniedza iepriekšējā gada atbilstošā perioda iemaksas par 21,7 procentiem. Salīdzināmās cenās pievienotās vērtības nodokļa ieņēmumi 1996.gadā, salīdzinot ar 1995.gadu, palielinājās par 3,4 procentiem.

Ieņēmumu nominālo pieaugumu ietekmēja tādi makroekonomiskie faktori kā cenu, importa apjoma un iekšzemes pieprasījuma pieaugums.

Pievienotās vērtības nodokļa ieņēmumu pieaugumu 1996.gada beigās galvenokārt ietekmēja gaidāmā akcīzes nodokļa likmju paaugstināšana degvielai. Pirms degvielas cenu palielināšanas Latvijā tika ievestas degvielas rezerves, tādējādi palielinot gan akcīzes, gan pievienotās vērtības un muitas nodokļa ieņēmumus 1996.gada IV ceturksnī.

Jāatzīmē, ka pievienotās vērtības nodokļa parāda pieauguma tempi ir ievērojami samazinājušies.

Akcīzes nodoklis

Akcīzes nodokļa ieņēmumi valsts pamatbudžetā 1996.gadā bija 60 652 tūkst. latu, turklāt daļa no akcīzes nodokļa ieņēmumiem tika pārskaitīta speciālajos budžetos - Labklājības ministrijas Valsts speciālajā veselības aprūpes budžetā (1996.gada februārī un decembrī - 1966 tūkst. latu) un Satiksmes ministrijas Valsts autoceļu fondā (kopumā 1996.gadā - 25 115 tūkst. latu). Kopumā akcīzes nodokļa ieņēmumi valsts kopbudžetā bija 87 733 tūkst. latu.

9. tabula

Akcīzes nodokļa ieņēmumu struktūra, %

| 1995 | 1996 | |

| benzīns un dīzeļdegviela | 48,0 | 56,5 |

| alkoholiskie dzērieni | 44,3 | 33,0 |

| tabakas izstrādājumi | 3,8 | 8,6 |

| pārējie | 3,9 | 1,9 |

Akcīzes nodokļa ieņēmumu ievērojamais pieaugums 1996.gadā izskaidrojams ar to, ka 1996. gada 16.maijā, piemērojoties Eiropas Savienības prasībām, tika izdarīti grozījumi likumā "Par akcīzes nodokli", paredzot ar 1996.gada 1.jūniju būtiski palielināt akcīzes nodokļa likmi benzīnam, bet ar 1997.gada 1.janvāri noteikt vēl augstākas svinu nesaturošā un svinu saturoša benzīna likmes, kā arī ievērojami palielināt dīzeļdegvielas likmi. Ņemot vērā, ka uzņēmēji minēto produkciju maksimāli ieveda Latvijā līdz akcīzes nodokļa likmju paaugstināšanai, akcīzes nodokļa ieņēmumi 1996.gada II ceturksnī - 1996.gada IV ceturksnī palielinājās.

1996.gadā, salīdzinot ar 1995.gadu, samazinājies akcīzes nodokļa parādu pieauguma temps. 1995.gadā nodokļa parāda pieaugums (bez termiņa pagarinājumiem), salīdzinot ar iepriekšējo periodu, bija 10 055 tūkst. latu vai 310,6%, bet 1996.gadā - tikai 4 276 tūkst. latu vai 32,3 procenti.

18.att Akcīzes nodoklis, milj. Ls

Kopumā 1996.gadā, salīdzinot ar 1995.gadu, kopīgie akcīzes nodokļa ieņēmumi faktiskajās cenās pieauga par 70,1%, bet salīdzināmās cenās par 44,7 procentiem.

1996.gadā akcīzes nodokļa likmju izmaiņu dēļ vairāk par pusi no visiem akcīzes nodokļa ieņēmumiem veidoja akcīzes nodokļa maksājumi par benzīnu un dīzeļdegvielu. Lai gan 1996.gadā akcīzes nodokļa no alkoholiskajiem dzērieniem ieņēmumu īpatsvars kopējos akcīzes nodokļa ieņēmumos, salīdzinot ar 1995.gadu, samazinājās, faktiski ieņēmumi, salīdzinot ar iepriekšējo periodu, ir pieauguši par 26,5%. Salīdzinot ar 1995.gadu, pieaudzis tabakas izstrādājumu īpatsvars kopējos akcīzes nodokļa ieņēmumos, ko varētu izskaidrot ar šī nodokļa administrēšanas uzlabošanos.

Muitas nodoklis

Muitas nodokļa ieņēmumi valsts budžetā 1996.gadā faktiskajās cenās, salīdzinot ar 1995.gadu, palielinājās par 2,0%, bet salīdzināmās cenās samazinājās par 13,3 procentiem.

19. att Muitas nodoklis, milj.Ls

Muitas ieņēmumu samazināšanās tendenci joprojām nosaka Latvijas noslēgtie līgumi par ārējo tirdzniecību, īpaši tas attiecināms uz brīvās tirdzniecības līgumu ar Eiropas Savienību, jo tās dalībvalstis ir galvenās Latvijas tirdzniecības partneres. 1996.gadā tika noslēgti brīvās tirdzniecības līgumi ar:

• EBTA valstīm (Islandes Republiku, Lihtenšteinas Lielhercogisti, Norvēģijas Karalisti, Šveices Konfederāciju). Līgumi stājās spēkā no 21.05.96;

• Čehiju un Slovākiju (abi stājās spēkā no 12.06.96.).

Jāatzīmē, ka Latvijā muitas nodokļa maksātājiem tiek piešķirti arī dažādi nodokļa atvieglojumi (izsniegtas pazeminātas muitas tarifu kvotas, samazinātas vai atceltas ievedmuitas dažādām precēm), kas samazina muitas nodokļa ieņēmumus.

Uzņēmumu ienākuma nodoklis

Uzņēmumu ienākuma nodokļa ieņēmumi valsts pamatbudžetā 1996.gadā bija 57 289 tūkst. latu. Kopumā uzņēmumu ienākuma nodokļa ieņēmumi 1996.gadā bija par 20,5% faktiskās cenās un par 2,5% salīdzināmās cenās augstāki nekā 1995.gadā.

20.att Uzņēmumu ienākuma nodoklis, milj. Ls

Uzņēmumu ienākuma nodokļa dinamika liecina par to, ka šī nodokļa ieņēmumi nav tieši saistīti ar tādiem makroekonomiskajiem rādītājiem kā cenu un iekšzemes kopprodukta pieaugums, bet gan vairāk ar likumā "Par uzņēmumu ienākuma nodokli" noteikto nodokļa maksāšanas kārtību.

Iedzīvotāju ienākuma un sociālais nodoklis

Iedzīvotāju ienākuma nodokļa ieņēmumi pašvaldību budžetos 1996.gadā bija 157 795 tūkst. latu, tai skaitā iedzīvotāju ienākuma nodokļu ieņēmumos martā tika ieskaitīts pašvaldību izlīdzināšanas fonda sadales konta saldo - 5605 tūkst. latu.

Sociālā nodokļa kases ieņēmumi sociālā apdrošināšanas budžetā 1996.gadā bija 308 975 tūkst. latu, bez tam darba vietās uz sociālā nodokļa rēķina izmaksāti pabalsti aptuveni 15 079 tūkst. latu apmērā.

Iedzīvotāju ienākuma nodokļa ieņēmumu atpalicība no gada plāna izskaidrojama ar nodokļa parādu pieaugumu, tautsaimniecībā nodarbināto skaita samazināšanos, kā arī ar to, ka vidējā darba samaksa nepieaug tik strauji, kā sākotnēji bija plānots.

21.att. Iedzīvotāju ienākuma nodoklis

un sociālais nodoklis (faktiskajās cenās), milj. Ls

Kā redzams 21. attēlā, iedzīvotāju ienākuma nodokļa ieņēmumi 1996.gada III ceturksnī nedaudz samazinājās tai pašā laikā, kad sociālā nodokļa ieņēmumi pieauga. Tas izskaidrojams ar 1996.gada 12.martā Ministru kabinetā pieņemtajiem noteikumiem nr.65 "Noteikumi par mēneša neapliekamā minimuma apmēru, aprēķinot iedzīvotāju ienākuma nodokli", kas noteica, ka, sākot ar 1996.gada 1.jūliju, neapliekamais minimums ir Ls 25 (līdz tam neapliekamais minimums bija Ls 22,5).

Kopumā sociālā nodokļa kases ieņēmumi 1996.gadā, salīdzinot ar 1995.gadu, faktiskās cenās pieauga par 13,8%, bet salīdzināmās cenās samazinājās par 3,2 procentiem. Iedzīvotāju ienākuma nodokļa ieņēmumi faktiskās un salīdzināmās cenās attiecīgi pieauga par 23,7 un 5,2 procentiem.

Nenodokļu maksājumi un kredītu nomaksa

Nenodokļu ieņēmumi valsts budžetā kopā ar maksājumiem par budžetu iestāžu sniegtajiem pakalpojumiem 1996.gadā bija 52 643 tūkst. latu vai 95,25% no nenodokļu ieņēmumu gada plāna.

Ieņēmumi no uzņēmējdarbības un īpašuma valsts pamatbudžetā 1996.gadā bija 12 349 tūkst. latu, t.i., 92,71% no gada plāna. Valsts uzņēmumi un uzņēmumi ar valsts kapitāla daļu iemaksāja valsts budžetā 6048 tūkst. latu par valsts kapitāla izmantošanu, kas ir 105,65% no gada plāna. Ieņēmumi no valsts nodevām un maksājumiem 1996.gadā bija 7889 tūkst. latu (103,8% no gada plāna), ieņēmumi no valsts īpašuma iznomāšanas attiecīgi - 318 tūkst. latu (79,44%), bet budžeta iestāžu ieņēmumi no maksas pakalpojumiem - 18 047 tūkst. latu (122,05 procenti). Ieņēmumi no valsts (pašvaldības) nekustamā īpašuma pārdošanas bija 548 tūkst. latu, bet iemaksas no Ekonomikas ministrijas speciālā budžeta 1134 tūkst. latu. Pārējie nenodokļu ieņēmumi un ieņēmumi par sodiem un sankcijām bija 7549,5 tūkst. latu.

Valsts budžetā tika ieskaitīti procentu maksājumi par iekšējiem aizņēmumiem un kredītiem 862 tūkst. latu. Savukārt par ārējiem kredītiem - 3938 tūkst. latu, t.i., 64,62% no gada plānotā, tai skaitā iemaksas Pasaules bankas rehabilitācijas kredīta nomaksai - 1437 tūkst. latu, Japānas EXIM bankas kredītu procentu nomaksai - 553 tūkst. latu, lauksaimniecībai izsniegtā Pasaules bankas kredīta procentu nomaksai - 339 tūkst. latu un citi, kā arī iemaksas Eiropas Rekonstrukcijas un attīstības bankas kredīta atmaksai - 1425 tūkst. latu.

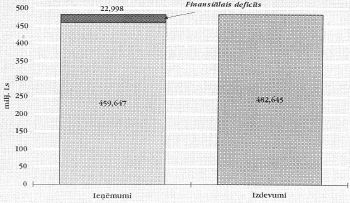

2.3. Valsts pamatbudžeta izpilde

22.att. Parādu summa valsts pamatbudžetam

(bez termiņa pagarinājumiem), milj. Ls

*Tai skaitā apturētie (24.panta kārtībā) nodokļu maksājumu parādi un maksājumi par valsts kapitāla izmantošanu.

Neskatoties uz nodokļu parādu pieaugumu (sk. 22.att.), pamatbudžeta ieņēmumi pieauga straujāk nekā iesākumā bija plānots, un 1996.gada novembrī tika pieņemti "Grozījumi likumā "Par valsts budžetu 1996.gadam"", paredzot par 41,6 milj. latu lielākus pamatbudžeta ieņēmumus. Lielākais nodokļu ieņēmumu palielinājums bija paredzēts pievienotās vērtības, akcīzes un uzņēmumu ienākuma nodoklim.

Tādējādi sākotnēji valsts budžeta likumā noteiktais pamatbudžeta finansiālais deficīts 59,4 milj. latu 1996.gada novembrī tika samazināts un noteikts 40 milj. latu, bet faktiski veiksmīgas fiskālās politikas realizēšanas rezultātā 1996.gada beigās tas bija tikai 23 milj. latu. Budžeta deficīts galvenokārt tika nosegts ar valsts īstermiņa parādzīmju emisiju.

Valsts pamatbudžeta ieņēmumi 1996.gadā bija 459 647 tūkst. latu (ieskaitot 18 047 tūkst. latu par budžeta iestāžu sniegtajiem maksas pakalpojumiem) vai 103,4% no gadam apstiprinātās ieņēmumu kopsummas, un izdevumi - 482 654 tūkst. latu vai 99,6% no gadam paredzētās izdevumu kopsummas. Labāka pamatbudžeta izpilde ļāva nosegt deficītu speciālajos budžetos.

23. att Valsts pamatbudžeta fiskālie rādītāji 1996. gadā, milj. Ls

10. tabula

| Pamatbudžeta fiskālie rādītāji, milj. latu | ||

| 1995 | 1996 | |

| Pamatbudžeta ieņēmumi | 355,1 | 459,6 |

| Nodokļu ieņēmumi | 321,9 | 407,0 |

| Tiešie nodokļi | 48,5 | 60,0 |

| Netiešie nodokļi | 273,4 | 347,0 |

| Procentu maksājumi | 3,9 | 4,8 |

| Pārējie ieņēmumi | 29,3 | 47,8 |

| Pamatbudžeta izdevumi | 445,2 | 482,6 |

| Kārtējie izdevumi | 372,6 | 416,2 |

| Darba alga | 181,1 | 177,8 |

| Maksājumi par pakalpojumiem | 86,5 | 103,1 |

| Procentu maksājumi | 24,8 | 37,6 |

| Subsīdijas un dotācijas | 80,3 | 97,7 |

| Kapitālie izdevumi | 20,2 | 22,7 |

| Investīcijas | 3,6 | 17,3 |

| Pārējie izdevumi | 4,9 | |

| Dotācijas citiem budžetiem | 52,8 | 38,8 |

| Finansiālais deficīts | -90,1 | -23,0 |

| Tīrie aizdevumi | -11,5 | -7,0 |

| Fiskālais deficīts | -101,6 | -30,0 |

| Pamatbudžeta fiskālie rādītāji, % no IKP | ||

| 1995 | 1996 | |

| Pamatbudžeta ieņēmumi | 15,0 | 16,9 |

| Nodokļu ieņēmumi | 13,6 | 15,0 |

| Tiešie nodokļi | 2,1 | 2,2 |

| Netiešie nodokļi | 11,6 | 12,8 |

| Procentu maksājumi | 0,2 | 0,2 |

| Pārējie ieņēmumi | 1,2 | 1,8 |

| Pamatbudžeta izdevumi | 18,9 | 17,8 |

| Kārtējie izdevumi | 15,8 | 15,3 |

| Darba alga | 7,8 | 6,6 |

| Maksājumi par pakalpojumiem | 3,7 | 3,8 |

| Procentu maksājumi | 1,1 | 1,4 |

| Subsīdijas un dotācijas | 3,4 | 3,6 |

| Kapitālie izdevumi | 0,9 | 0,8 |

| Investīcijas | 0,2 | 0,6 |

| Pārējie izdevumi | 0,2 | |

| Dotācijas citiem budžetiem | 2,2 | 1,4 |

| Finansiālais deficīts | -3,8 | -0,8 |

| Tīrie aizdevumi | -0,5 | -0,3 |

| Fiskālais deficīts | -4,3 | -1,1 |

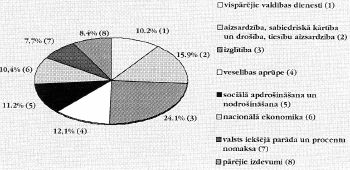

24.att. Valdības funkciju izdevumu struktūra 1996.gadā, %

Valsts pamatbudžeta izdevumu daļā lielākais īpatsvars bija kārtējiem izdevumiem, no kuriem visvairāk tika izlietots izdevumiem darba algām ar pieskaitījumiem, t.i., 6,6% no iekšzemes kopprodukta, maksājumiem par dažādiem pakalpojumiem un precēm attiecīgi - 3,8% un subsīdijām un dotācijām, ieskaitot kompensācijas un dotācijas iedzīvotājiem, attiecīgi - 3,6 procenti. Izdevumi investīcijām no pamatbudžeta 1996.gadā joprojām bija nelieli un veidoja 0,6% no iekšzemes kopprodukta. Kopumā 1996.gadā, salīdzinot ar 1995.gadu, valsts izdevumu attiecība pret iekšzemes kopproduktu ir samazinājusies.

Kopējie valsts pamatbudžeta izdevumi nesasniedza plānoto summu. Izdevumi bija mazāki nekā iesākumā plānotā summa tādām valdības funkcijām kā kurināmā un enerģētikas dienestiem (75% no plānotās summas), dzīvokļu un komunālai saimniecībai, vides aizsardzībai (98%), vispārējiem valdības dienestiem (99%), sabiedriskai kārtībai, drošībai un tiesību aizsardzībai (99%), sociālajai apdrošināšanai un nodrošināšanai (99%), lauksaimniecībai, mežsaimniecībai un zvejniecībai (99%), kā arī pārējām ekonomiskām darbībām un dienestiem (99%) u.c. funkcijām. Izdevumi veselības aprūpei bija par 6% lielāki, nekā iesākumā plānots, sakarā ar plānoto maksas pakalpojumu pārpildi. Arī izdevumi transportam un sakariem bija nedaudz lielāki nekā sākotnēji plānotā summa (plāna izpilde - 100,16%).

Valsts pamatbudžeta izdevumu struktūra sadalījumā pa valdības funkcijām redzama 24.attēlā.

Turpinājums - nākamajos numuros

Par eksportu janvārī - aprīlī

1997.gada janvārī - aprīlī Latvijas ārējās tirdzniecības apjoms faktiskajās cenās salīdzinājumā ar pagājušā gada janvāri - aprīli ir pieaudzis. Preču eksports sasniedza 293,9 miljonus latu, un tas ir par 23,6% lielāks nekā 1996.gada janvārī - aprīlī. Importa kopapjoms ir pieaudzis par 17,9%, un šā gada janvārī - aprīlī tā vērtība bija 157,8 miljoni latu. Starpība starp eksporta un importa kopvērtību ir samazinājusies. 1996.gada janvārī - aprīlī imports pārsniedza eksportu par 63,3%, bet 1997.gada janvārī - aprīlī šī starpība bija 55,8%.

Šā gada janvārī - aprīlī Latvija no ES valstīm importēja 50,7% no kopējā importēto preču apjoma (pagājušā gada janvārī - aprīlī - 47,8%), bet no NVS - 22,2% (27%). Savukārt eksporta īpatsvars uz ES valstīm 1997.gada janvārī - aprīlī veidoja 51,1% (41,5%) no visa Latvijas eksporta, bet īpatsvars uz NVS bija 28,8% (39,9%).

Nozīmīgākā Latvijas tirdzniecības partnere šā gada janvārī - aprīlī bija Krievija. Preču eksports uz Krieviju bija 20,2% no kopējā preču eksporta (1996.g. janvārī - aprīlī - 26%). Otro vietu ieņem Lielbritānija - 16,4% no kopējā preču eksporta attiecas uz šo valsti (1996.g. janvārī - aprīlī - 10%). Tai seko eksports uz Vāciju - 13,6% (1996.g. janvārī - aprīlī - 13,5%). Svarīga vieta Latvijas eksportā ir arī Zviedrijai un Lietuvai. Zviedrijas īpatsvars eksportā ir 8,9% (1996.g. janvārī - aprīlī - 5,8%), bet Lietuvas - 7,1% (1996.gada janvārī - aprīlī - 7,2%).

Importā svarīgākās tirdzniecības partneres ir Krievija un Vācija. Šā gada janvārī - aprīlī no Krievijas uz Latviju importēja 17,7% no kopējā preču daudzuma (1996.g. janvārī - aprīlī - 21,7%), bet no Vācijas - 14,8% (1996.gada janvārī - aprīlī - 13,7%). Tām sekoja Somija - 9,3% (9,2%), Zviedrija - 8% (7,6%) un Lietuva - 5,8%(6,3%).

Nozīmīgāko vietu Latvijas eksportā ieņēma koksne un tās izstrādājumi - tās īpatsvars eksporta kopvērtībā bija 32,2%, tekstilmateriāli un tekstilizstrādājumi - 16,6%, pārtikas rūpniecības produkcija - 10%, mašīnas, mehānismi un elektriskās iekārtas - 9,7%, metāli un to izstrādājumi - 7%.

Strauji pieauga augu valsts produktu eksports. Salīdzinājumā ar 1996.gada janvāri - aprīli tas palielinājās par 80% jeb par 0,4 milj. latu. Koksnes un tās izstrādājumu eksports palielinājās par 69,4% jeb par 38,7 milj. latu, metālu un to izstrādājumu - par 48,6% jeb 6,7 milj. latu. Par 48,4% jeb par 2,3 milj. latu pieauga koksnes papīrmasas, papīra un kartona eksports.

Samazinājās šādu preču eksports: transporta līdzekļu izvedums - par 55% (6,6 milj. latu), tauku un eļļas - par 37,1% (92 tūkst. latu), minerālo produktu - par 30,6% (1,7 milj. latu), dzīvnieku un lopkopības produkcijas - par 11% (1,2 milj. latu), pārtikas rūpniecības produkcijas - par 8,1% (2,6 milj. latu).

Importā nozīmīgāko vietu 1997.gada janvārī - aprīlī ieņēma mašīnas, mehānismi un elektriskās iekārtas - 18,1% minerālie produkti - to īpatsvars importa kopvērtībā veidoja 15,7% ķīmiskās rūpniecības un tās saskarnozaru produkcija - 11,5%, tekstilmateriāli un tekstilizstrādājumi - 8,2%, pārtikas rūpniecības produkcija - 7,8%.

1997.gada janvārī - aprīlī salīdzinājumā ar pagājušā gada janvāri - aprīli visstraujāk pieauga koksnes un tās izstrādājumu imports par 71,5% jeb par 1,6 milj. latu, metālu un to izstrādājumu imports par 71,5% jeb par 14,4 milj. latu, akmens, ģipša, cementa, stikla un keramikas izstrādājumu imports - par 61,3% jeb par 3,5 milj. latu, kā arī pārtikas rūpniecības produktu imports - par 46,0% jeb par 11,3 milj. latu.

Eksporta un importa struktūra pa preču grupām atspoguļota tabulā:

(tūkst. Ls, faktiskajās cenās)

| Eksports . | Imports . | |||

| 1996.g. | 1997.g. | 1996.g. | 1997.g. | |

| janvāris | janvāris | janvāris | janvāris | |

| - aprīlis | - aprīlis | - aprīlis | - aprīlis | |

| Kopā | 237843 | 293915 | 388294 | 457846 |

| Tai skaitā pa preču grupām: | ||||

| Dzīvnieki un lopkopības produkcija | 11267 | 10030 | 9342 | 10383 |

| Augu valsts produkti | 515 | 927 | 21260 | 18183 |

| Tauki un eļļa | 248 | 156 | 4228 | 3987 |

| Pārtikas rūpniecības produkti | ||||

| (iesk. alkoholiskos un bezalkoho- | ||||

| liskos dzērienus un tabaku) | 31953 | 29368 | 24572 | 35863 |

| Minerālie produkti *) | 5515 | 3827 | 91124 | 72094 |

| Ķīmiskās rūpniecības un | ||||

| tās saskarnozaru produkcija | 15869 | 16431 | 45964 | 52562 |

| Plastmasas un izstrādājumi no tām; | ||||

| kaučuks un gumijas izstrādājumi | 1835 | 2233 | 13391 | 18334 |

| Jēlādas, ādas, kažokādas un | ||||

| izstrādājumi no tām | 4047 | 3723 | 1366 | 1741 |

| Koksne un tās izstrādājumi | 55857 | 94602 | 2248 | 3856 |

| Koksnes papīrmasa; papīrs un kartons | 4778 | 7089 | 17925 | 22438 |

| Tekstilmateriāli un tekstilizstrādājumi | 40710 | 48663 | 29350 | 37342 |

| Apavi, cepures, lietussargi | ||||

| un citi priekšmeti | 1857 | 2306 | 2364 | 3329 |

| Akmens, ģipša, cementa, stikla, | ||||

| keramikas izstrādājumi | 5029 | 5230 | 5726 | 9238 |

| Dārgakmeņi un pusdārgakmeņi, | ||||

| dārgmetāli, metāli, kas plakēti | ||||

| ar dārgmetālu, un to izstrādājumi | 260 | 656 | 231 | 689 |

| Metāli un to izstrādājumi | 13851 | 20588 | 20082 | 34437 |

| Mašīnas un mehānismi, elektriskās iekārtas | 21543 | 28452 | 57841 | 83045 |

| Transporta līdzekļi | 11952 | 5376 | 25274 | 32117 |

| Optiskās ierīces un aparāti | ||||

| (iesk. medicīniskos); pulksteņi, | ||||

| mūzikas instrumenti | 874 | 1080 | 8142 | 8627 |

| Dažādas rūpniecības preces | 9629 | 12843 | 7567 | 9217 |

| Mākslas un antikvārie priekšmeti | - | 3 | 3 | 2 |

| Pārējās preces | 254 | 332 | 294 | 362 |

*) Šajā preču grupā ietilpst derīgie izrakteņi, nafta un tās pārstrādes produkti, dabasgāze, elektroenerģija.

Sagatavojusi VSK Ārējās tirdzniecības statistikas daļa

Par veikalu un pircēju Liepājā

Māra Žogota, Latvijas Tirdzniecības uzraudzības valsts komitejas Patērētāju tiesību aizsardzības un reklamāciju daļas vadītāja, - "Latvijas Vēstnesim"

Tas, ka precei gadās defekts, nav nekas ārkārtējs, un lielākā daļa uzņēmumu arī atvainojas pircējam par sagādātajām neērtībām un negadījumu iespējami ātri noregulē. Tādēļ ziņa par to, ka uzņēmumam ir reklamācija, netiek uzņemta ar diezin kādu sašutumu. Ja uzņēmuma vadītāji ir korekti, tad arī mieles nepaliek nedz pircējam, nedz pārdevējam, nedz arī Tirdzniecības uzraudzības valsts komitejas darbiniekiem. Visu cieņu korektu uzņēmumu darbiniekiem!

Pēc Tirdzniecības uzraudzības valsts komitejas (TUVK) datiem Rīgā pagājušajā gadā visvairāk reklamāciju bijis tieši par apaviem - firmām "Renico", "Euroskor Latvijā", SIA "Man-Tess" apavu veikalu "Klints". Pagājušajā gadā TUVK saņēmusi pavisam 73 sūdzības. Jāpiebilst, ka trīs sūdzības bijušas nepamatotas un no 70 pamatotām trīs ir nokļuvušas tiesā - konkrēti par Viestura Vītiņa individuālo uzņēmumu komercfirmu "Auseklis" Liepājā.

Šai komercfirmai "Auseklis" Liepājā ir četri veikali, no kuriem trijos - Graudu ielā 44, Zivju ielā 14 un Raiņa ielā 24, kur atrodas arī firmas kantoris, - tiek tirgoti apavi. Pagājušajā gadā par šo uzņēmumu bija piecas sūdzības: četras par apavu kvalitāti un viena par preču apmaiņu.

- Vienu preču kvalitātes gadījumu liepājniekiem izdevās noregulēt pašiem, kaut arī pēc sazināšanās ar mums, - stāsta Māra Žogota, - bet trīs lietas ir nokļuvušas tiesā. Šī firma ir vienīgā Latvijā, par kuru ir tik daudz sūdzību sakarā ar nekvalitatīviem apaviem, turklāt uzņēmuma īpašnieki nevēlas atzīt preces trūkumus. Viesturs Vītiņš izliekas nesaprotam, kādēļ viņa firmai ir tik daudz pārbaužu, kādēļ tāda interese. Un, kad tiek paskaidrots, tad ir sašutis: sak, viņš sūdzēšoties pašam Latvijas premjeram Šķēlem par viņa uzņēmuma tīšu vajāšanu.

Tāda bija pagājušā gada bilance, kuras sekas vēl iestiepjas šajā gadā. Ja ar to būtu gals, tad būtu labi, bet nu atkal sākas riņķa dancis no gala - TUVK ir jau šogad saņēmusi tris sūdzības tieši par šo Liepājas komercfirmu. Tādēļ arī veikta kompleksa uzņēmuma pārbaude.

Kādi tad ir raksturīgie šī uzņēmuma pārkāpumi?

- Gan no iedzīvotāju sūdzībām, gan arī veicot pārbaudes, atklājās, ka, iegādājoties apavus, netiek izsniegts kases čeks, bet gan tikai ar roku rakstītais tā sauktais mīkstais čeks, - Māra Žogota stāsta. - Acīmredzot uzņēmumā ir dubulta grāmatvedība, jo kontrolpirkumos konstatēts, ka samaksa netiek reģistrēta kases aparātā. Bez tam cilvēkiem tiek apsolīts "mīksto" čeku uzskatīt par darījumu apliecinošu dokumentu, bet ne vienmēr darbinieki šo solījumu pilda. Kad pircējs iegādājas apavus, viņam nosauc garantijas laiku - viens mēnesis (minimālais garantijas laiks nepārtikas precēm ir pusgads). Reklamāciju pieņemšanai tiek izmantotas firmas "Renico" veidlapas (šī firma piegādā apavus "Auseklim"), nav pareizi noformētas pavadzīmes, darbinieki ne vienmēr sniedz informāciju par apavu kvalitāti, kas viņiem būtu jādara, pārdod arī acīmredzamu brāķi, atsakās samaksāt defekta novēršanas izdevumus apavu darbnīcā, sūta cilvēkus pašus uz Rīgu - uz ekspertīzi (?!?), neatmaksā pircējiem naudu par nekvalitatīvu preci, un vienā no šiem gadījumiem jau izveidojies ieildzis konflikts ar ārvalstu pilsoni.

Ja gadās kāds pircējs, kurš zina savas tiesības, tad sākas bezjēdzīga un reizēm nesaprotama principu cīņa. Notiek faktu sagrozīšana, protams, uzņēmumam par labu. Ja šādā gadījumā cilvēkiem nebūtu iespējams doties uz Tirdzniecības uzraudzības valsts komiteju, tad par pircējiem notiktu klaja ņirgāšanās, kas patiesībā jau arī notiek (pat izmantojot miesassargus).

- Satiekoties ar uzņēmuma vadību, veidojas ļoti divdomīga situācija,- saka Māra Žogota. - Nav runa par to, kā mūs veikalos uzņēma - kontrolējošos cilvēkus jau nekur īpaši nemīl, bet ir runa par attieksmi pret konkrētiem faktiem un, galvenais, pircējiem. Mēs veicām trīs pārbaudes. Vītiņa kungs atradās Raiņa ielā 34 - uzņēmuma birojā. Uz mūsu uzaicinājumiem piedalīties veikalu pārbaudēs viņš nereaģēja, kaut arī tajā laikā Liepājā atradās.

Tāda pati situācija bija arī iepriekšējās reizēs, kad mums bija jāsaskaras ar šī uzņēmuma vadību. Mēs nevarējām Vītiņu sadzenāt rokā ne caur pastu (vēstules neizņem vai no tām atsakās), ne faksu (numurs neatbild). Vienīgais, kas atlika, - sūtīt viņam uzaicinājumus par ierašanos uz administratīvo lietas izskatīšanu caur Liepājas policiju, un tā mēs arī tagad ar Vītiņa kungu sazināmies. Taču, kad tika noturēta komisijas sēde bez Vītiņa kunga piedalīšanās, jo mēs nevarējām nemitīgi atcelt sēdes, lēmums tika pārsūdzēts - atbildētājs neesot iepazinies ar savām tiesībām (pēc Administratīvā kodeksa).

Uz uzaicinājumu ierasties Rīgā Vītiņš pa tālruni atklāti pateica, ka viņš uz TUVK nebrauks. Vienu reizi gan satikšanās ar firmas vadītājiem - kungu un kundzi - notikusi, un, labvēlīgā gaisotnē pārrunājot situāciju, arī ticis atrasts kompromisa risinājums. Taču nākamajā dienā vadītāja domas mainījušās, un nu vairs nav runas par sakarīgu, normālu dialogu. Iznāk pat tā, ka vainīgie pie šīs absurdās situācijas ir gan pircēji, gan ekspertīzes darbinieki, gan Tirdzniecības uzraudzības valsts komiteja, tikai ne uzņēmums. Un par nekvalitatīvu preci jāatbild nevis visa uzņēmuma "galvai", bet gan katra konkrētā apavu veikala vadītājam, kā to var saprast pēc komercuzņēmumā noslēgtā darba līguma.

Trīs pagājušā gada sūdzību lietas nokļuvušas tiesā, bet īpašnieks neierodas arī uz tām. Viņš nenoliedzot, ka notikuši pirkumi, bet naudu atdot negrasās un arī par preces mainīšanu uzsāk lielas diskusijas. Nezin kādu nesaprotamu principu dzīts un talkā ņemot melus un nekaunību, pret klientiem - arī rupjību, darbojas Vītiņa komercfirma "Auseklis" Liepājā.

- Vai tā ir neapzināta rīcība? Šaubos,- saka Māra Žogota.- Ja paskatāmies, par kādu summu visa šī jezga notiek, - par 89 latiem, tad jāvaicā: vai tiešām nav vienkāršāk samaksāt pircējam par brāķa preci nekā tiesāties, bojāt nervus un kavēt laiku sev un citiem? Proti, tagad uz tiesu tiek saukta Tirdzniecības uzraudzības valsts komiteja, jo uzņēmums neatzīst sevi par vainīgu un uzskata, ka administratīvie sodi bijuši pilnīgi nepamatoti. Būtu vietā pasmaidīt, jo viss ap "Ausekli" norisošais filigrāna farsa vērts...

Protams, rodas jautājums, vai nav iespēja šī uzņēmuma darbību pārtraukt.

- Tiesības pārtraukt uzņēmuma darbību ir Valsts ieņēmumu dienestam. Diemžēl arī Liepājas VID, saņemot mūsu iesniegumu, vilcinās ar uzņēmuma slēgšanu,- stāsta TUVK Patērētāju tiesību aizsardzības un reklamāciju daļas vadītāja Māra Žogota.- Mēs saņēmām vēstulīti, ka lietai vajadzīga papildu pārbaude un galīgā lēmuma pieņemšanā tiks ņemts vērā tiesas spriedums vai administratīvās komisijas lēmums. Tagad no mums ir pieprasīti papildu materiāli un paskaidrojumi. Veidojas apburtais loks, un nav zināms, kurš varētu dot impulsu, lai pārtrauktu viena uzņēmuma īpašnieka nekaunību. Likums diemžēl neļauj mums rīkoties aktīvāk.

Šāda situācija izveidojusies Liepājā, un iedzīvotāji, iespējams, drīz vien metīs līkumu "Ausekļa" veikaliem - sliktās ziņas ātri izplatās pa "bezdrāts telefonu". Taču vai tas, ka vienīgais ceļš šādu uzņēmumu apturēšanai praktiski ir iedzīvotāju boikots, nevis valsts iestāžu darbība, spodrina pogas Latvijas uzņēmēja mundierī? Par to varētu padomāt ne tikai apkrāptie pircēji...

"LV" informācija